西本要闻

2021年8月钢铁pmi显示: 供需两端均有所下降 钢铁行业下行压力加大

2021年08月31日09:00 来源:西本资讯

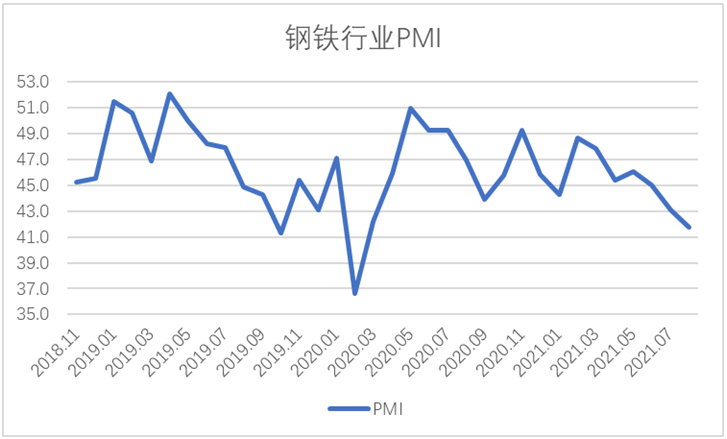

从中物联钢铁物流专业委员会调查、发布的钢铁行业pmi来看,8月份为41.8%,环比下降1.3个百分点,钢铁行业下行压力加大。分项指数显示,本月限产政策发力,钢铁生产放缓,并带动铁矿石采购量减少,价格下降;疫情和淡季因素导致市场需求下降,钢铁价格也相应下行。预计9月份,钢铁需求或进入阶段性旺季,但生产在政策引导下继续偏紧运行。钢价有望温和上行,原材料成本或将上升。

图1 2018年以来钢铁行业pmi变化情况

8月份钢材市场的焦点集中于生产端,由于多地实施控制产量,钢铁生产采购活动有所下降。8月份以来,各省市陆续对钢铁企业实施限产要求,钢铁生产趋于收紧。本月生产指数为44.0%,连续两个月位于45%以下的较低水平,显示生产继续下降。据中钢协数据统计,8月中旬,重点统计钢铁企业累积日产粗钢212.61万吨,环比下降0.82%,同比下降7.62%;日产生铁187.82万吨,环比下降0.35%,同比下降7.21%;日产钢材202.06万吨,环比下降2.32%,同比下降8.61%。各产品均较上月有所下降。钢厂原材料采购活动相应放缓,采购量指数环比下降1.3个百分点至39.7%。

图2 2018年以来钢铁生产指数变化情况

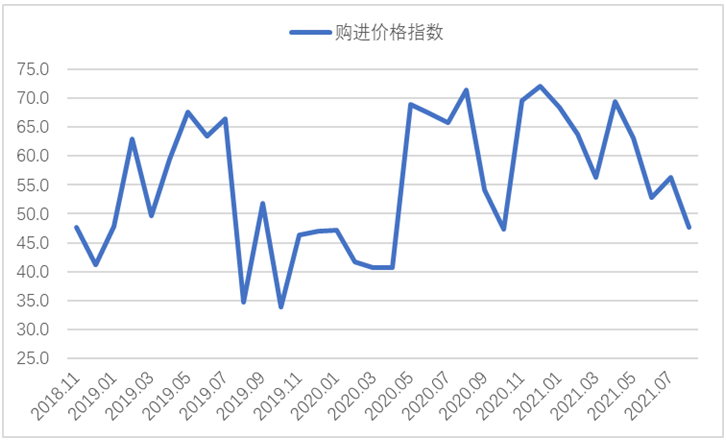

生产下降带动铁矿石价格下行,钢企成本压力有所放缓。8月份,钢铁减产也降低了铁矿石消耗,而且在政策的持续作用下,铁矿石下降预期有所强化,使得铁矿石价格从7月份以来连续直线下降,截止8月底已跌破140美元/吨。不同于铁矿石,焦炭方面则在环保限产导致煤炭供给紧张的情况下,在8月份进行了三次提价,且当前供给偏紧格局在短期内缺乏有效解决措施。但整体来看,本月钢企成本压力有所缓解,购进价格指数为47.7%,较上月下降8.6个百分点,近10个月首次降至50%以下。

图3 2018年以来钢铁购进价格指数变化情况

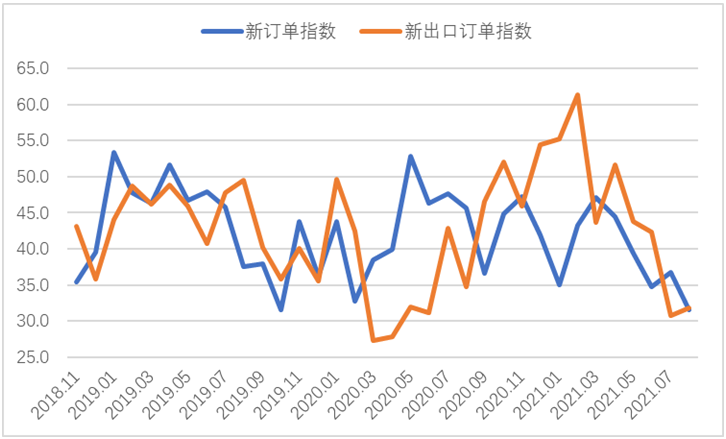

淡季和疫情因素影响显现,钢材市场需求继续下降。8月国内钢市需求继续偏弱运行,新订单指数为31.6%,较上月下降5.2个百分点,连续4个月位于40%以下,处于较低水平。据上海卓钢链调查,当前国内整体需求表现不佳,华东、华南等地受高温多雨以及疫情反复应,需求有所抑制。从监测的沪市终端线螺采购数据来看,8月份终端日均采购量环比下降4.02%,成交小幅回落。从主要用钢行业来看,基建用钢需求不甚乐观,由于目前地方政府专项债发行速度较缓,加上疫情影响人员物资流动以及施工节奏,导致施工方资金紧张,施工缓慢。房地产用钢需求也有所回落,1-7月份房屋新开工面积下降0.9%,房地产开发企业土地购置面积同比下降9.3%,房地产政策的趋紧以及相关延伸行业同样受波及等因素,导致其短期对大宗商品市场的支撑趋于减弱。钢铁出口方面,在8月1日起对23个钢铁产品取消出口退税后,出口量继续快速收紧,新出口订单指数为31.8%,连续两个月低于35%,表明该政策对限制钢铁出口有较为明显的作用。

图4 2018年以来钢铁新订单和新出口订单指数变化情况

市场需求下降带动钢价回调,行业利润环比或有所下降。8月份,钢材生产虽然有所下降,但需求下降更为明显,从而对销售价格的支撑明显弱化。上海卓钢链数据显示,8月2日上海螺纹钢价格指数为5179元/吨为当月最高,而后一路震荡下行,至8月19日为月内最低点4914元/吨。下旬在疫情基本得到控制以及高温多雨天气逐渐消退的情况下,市场需求预期有所回升,钢价也小幅上升,至26日上升至4967元/吨。比较来看,钢铁行业利润在6月份达到年内高点后,7月份有所下降,由于8月份价格在7月份基础上下降,加上交易量也下降,因此8月份钢铁行业利润环比或有所下降。

图5 2018年以来上海螺纹钢价格指数变化情况

预计9月份,在疫情不发生大的反弹情况下,钢材市场或将进入阶段性旺季,市场需求有回升空间。一是随着高温多雨天气过去,疫情影响下降,基建工地用钢需求将会逐步释放;二是国际航运市场回暖,集装箱海运需求旺盛,全球新造船市场活跃,船用钢材有所上升,对钢材需求有一定支撑;三是汽车行业、家电行业也将进入阶段性旺季,对相关钢材需求也将有所回升;四是结合国内外政经环境以及下半年经济走势来看,接下来货币流动性进一步收紧概率较小,持续的宽松环境有利于经济稳定运行,减弱外部压力,利好于大宗商品市场,从而对钢铁需求有所带动。本月生产经营活动预期指数为53.8%,连续2个月运行在50%以上的扩张区间,表明企业对后市预期有所期待。

生产端则继续承压,限产政策持续发力,钢材生产进一步收紧。目前各地限产政策均取得一定效果,但结合政策目标来看,限产政策仍有进一步发力空间,在政策持续引导下,下个月以及四季度,钢铁生产仍将偏紧运行。但随着市场需求趋于回升,“保供”的重要性或将显现,因此在“限产”和“保供”的博弈下,9月份钢材生产下降幅度预计相对有限。

钢价预计有所上行,企业成本或将上升。9月份,生产受限、需求趋于回升也有望支撑钢价上行,但在持续对大宗商品价格哄抬炒作行为进行严格管控的情况下,钢材价格难以出现暴涨现象,钢材价格预计呈现温和上行态势。企业原材料成本或有所上升,目前全球主要经济体产能在逐步恢复,对大宗商品需求上升,加上铁矿石经历连续2个月的超跌后,后期有望小幅反弹,而当前焦炭问题迟迟不能解决,其价格或继续保持高位运行。整体来看,9月份钢企原材料和产成品价格或同步上升。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-06-30

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月26日行业要闻早餐

2

【6月26日建筑钢市前瞻】弱稳盘整

3

上海建筑钢市日记(低位上探)

4

【6月26日建筑钢市晚报】止跌趋高

5

6月中旬重点钢企日产粗钢218.51万吨

6

第二批新增债额度已下达

7

bdi指数触及两周低点

8

夜盘国内期货主力合约涨跌不一

9

6月26日国内废钢行情汇总