西本要闻

2022年3月钢铁pmi显示: 疫情影响较为明显 供需增速有所放缓

2022年03月31日09:30 来源:西本资讯

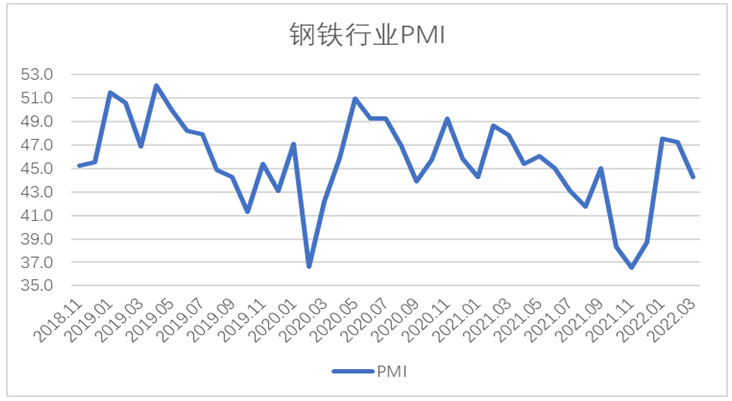

从中物联钢铁物流专业委员会调查、发布的钢铁行业pmi来看,2022年3月份为44.3%,环比下降3.0个百分点,钢铁行业增速下降。从分项指数变化来看,3月份,国内疫情多点散发对钢铁行业影响较为明显,钢厂生产有所下滑,市场需求整体收紧,原材料和产成品物流运输压力加大,市场价格上升。但后市钢铁行业具有稳定回升基础。预计4月份,市场需求加快释放,钢厂生产趋于回升,但成本压力或将持续,带动钢价小幅上涨。

图1 2018年以来钢铁行业pmi变化情况

2022年3月份,国内疫情有所扩散,波及多个城市,对钢铁行业供应链也存在比较大的影响。从指数变化来看,受疫情影响,钢厂生产整体有所下滑。前半月为了保障冬残奥会和两会顺利进行,钢厂生产面临环保限产,但是从产量来看生产相对平稳。后半月多地疫情散发,对钢铁行业供应链影响较大,一是部分地区疫情导致人员上岗受到影响,钢厂开工有所受限;二是原材料和产成品物流成本上升,时间拉长,甚至直接受阻,导致钢厂生产放缓。3月生产量指数为45.4%,环比下降3.8个百分点。据中钢协数据统计,截止到3月中旬,全国粗钢日产量262.07万吨,环比1-2月下降2.11%;生铁日产量213.58万吨,环比1-2月下降4.63%;钢材日产量331.60万吨,环比1-2月下降0.54%。由于原材料运输困难,钢厂在生产过程中加大了库存原材料的消耗,原材料库存指数环比下降4.5个百分点至38.2%。

图2 2018年以来钢铁生产指数变化情况

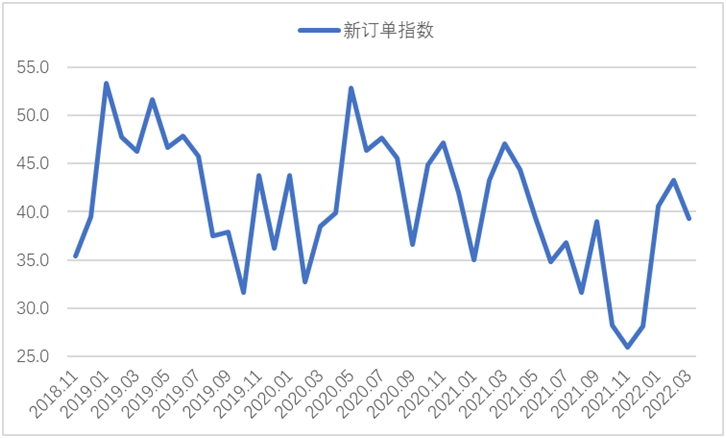

需求端受疫情影响也较为明显。疫情对需求有多方面影响,一是直接影响到用钢方的开工;二是影响物流环节时效和成本,从而对需求形成一定抑制。结合来看,市场需求有所收紧。据上海卓钢链了解,三月份全国开工情况一般,整体新项目虽然较多,但受资金以及部分地区疫情管控等影响,需求释放有限。同时房地产行业表现依旧不佳,债券兑付窗口使资金更加收紧,短期内对商品市场提供支撑有限,一定程度限制钢市需求。此外,对于大宗商品市场而言,货币政策调整对市场预期的影响相对明显,2月份社融规模增量下降,对企业资金面预期有所影响。尤其是基建房地产类项目,在开年之后都面临资金紧张局面,对其原料采购形成一定阻碍,延缓了商品市场的需求释放。从监测的沪市终端线螺采购数据来看,3月份终端日均采购量环比回升190%,但有冲高回落表现,表明终端需求存在一定压力。

图3 2018年以来钢铁新订单指数变化情况

图4 2018年以来沪市终端线螺每周采购量监控数据变化情况

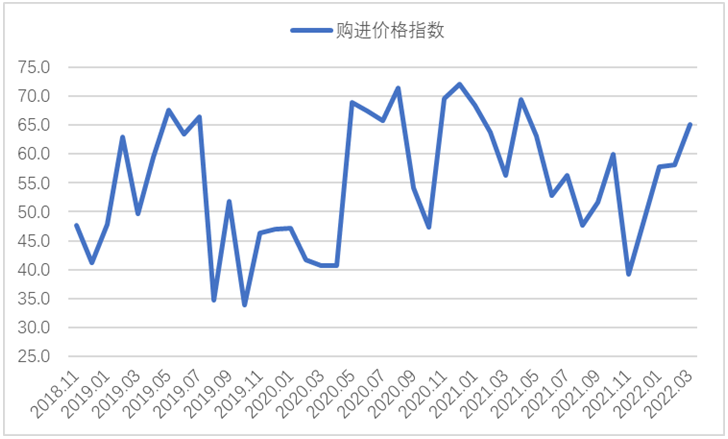

疫情对钢铁行业的影响也延伸到价格领域。一方面,疫情对钢铁生产成本有所影响,进而影响到产品价格。3月份,地缘政治因素导致国际大宗商品市场波动,国际铁矿石、煤炭、原油等商品市场供给存在压力,价格明显上涨,并传导至我国。在此背景下,我国疫情多点散发进一步增加了物流环节的成本,导致企业铁矿石、焦炭等原材料支出上升,推高了钢材销售价格。购进价格指数为65.2%,环比上升7.1个百分点,创2021年下半年来新高。另一方面,疫情对钢铁产品销售环节也一定影响,如影响产品通过物流投放市场,导致终端供给波动,从而导致终端销售价格回升。上海螺纹钢指数显示,3月初钢价直线上涨,之后由于需求不及预期钢价略有回落,但下旬钢价再度回升,月内钢价整体呈现震荡上行态势。

图5 2018年以来上海螺纹钢价格指数变化情况

图6 2018年以来钢铁购进价格指数变化情况

目前疫情多点散发仍在持续,但后市钢铁行业具有稳定回升基础。一方面,从两年抗疫经验来看,波段性的疫情对经济影响是短期的、有限的,在疫情过后经济内在稳定性将发挥作用,钢铁行业生产经营活动也将较快回稳,中下游产业稳定恢复也将拉动钢材需求;另一方面,目前政策促进投资保障经济稳增长的力度很大,专项债正在加快推出,为基建发展夯实动力。从政策导向来看,未来房地产市场仍有进一步收缩可能,后续建材市场的需求弹性或将向基建市场转移,相关钢材需求将加快释放。

预计4月份,市场需求或加快释放。在国内疫情逐步得到控制后,3月被抑制的需求或将加快释放,加上基建投资不断落实,为钢市提供较好动力,对钢材价格也有所支撑。除了国内市场需求有望释放以外,国外需求也有一定程度的上升空间,受地缘政治因素影响,一部分原本从相关国家进口的需求向我国转移,为我国钢铁行业贡献了新的增量。

钢厂生产趋于回升。在疫情逐步得到控制后,当前存在的物流运行压力问题将趋于缓解,对钢厂生产活动的影响也将趋于消退。今年平控限产尚未明确,国内外需求均有上升空间,将带动钢厂生产回升。

成本压力或将有所持续,带动钢价继续上升。受地缘政治因素影响,市场对大宗商品价格的担忧仍在持续,铁矿石等大宗商品价格依然存在波动风险。从政策面来看,后市对铁矿石的抑制举措力度难有上升,铁矿石价格或将有上行空间。焦炭方面在经过多轮提涨后上涨动力有所减弱。整体来看,钢厂成本压力难有明显下降,在需求释放的情况下,或将带动钢价小幅上涨。但值得注意的是,目前部分长流程企业已陷入盈亏边缘,原材料成本走高钢厂将导致利润进一步压缩甚至亏损,企业的生产意愿或将受到影响。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-06-30

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月26日行业要闻早餐

2

【6月26日建筑钢市前瞻】弱稳盘整

3

上海建筑钢市日记(低位上探)

4

【6月26日建筑钢市晚报】止跌趋高

5

6月中旬重点钢企日产粗钢218.51万吨

6

第二批新增债额度已下达

7

bdi指数触及两周低点

8

夜盘国内期货主力合约涨跌不一

9

6月26日国内废钢行情汇总