原料预警

12月2日西本钢铁原料价格走势预警报告

2022年12月02日15:36 来源:西本资讯

本期观点:焦炭涨后持稳 矿石盘整趋弱

时间:2022-12-5—2022-12-9

●市场回顾——进口矿价震荡上涨,焦炭二轮提涨落地;

●成本分析——焦炭矿石均见上涨,钢价成本整体上移;

●库存分析——焦炭供应相对充足,矿石港口六周升库;

●综合观点——疫情防控运输受阻,气温骤降钢企补库。

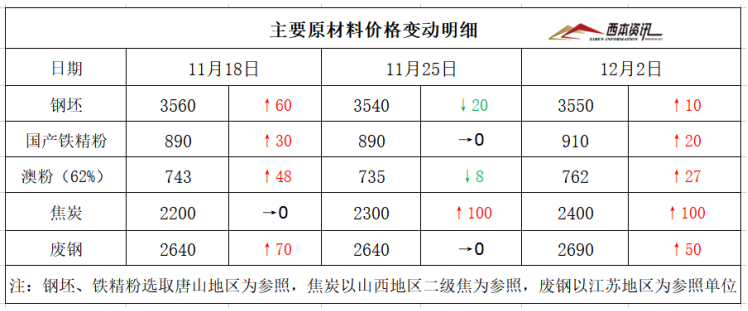

一、本周国内原料市场回顾

本周国内主要原料集体走强,其中,进口矿震荡走高,钢坯价格震荡微涨,国产矿价稳中略涨,焦炭二轮提涨落地,废钢市场延续偏强,具体分品种来看:

钢坯方面:本周国内钢坯行情盘整为主,截止发稿,唐山普方坯含税价报3550元/吨,较上周五上涨10元/吨。库存方面,截止12月2日早8点,象屿正丰库钢坯库存13.11万吨,海翼宏润库钢坯库存11.81万吨,物产震翔钢坯库存7.52万吨,三个库房钢坯库存合计32.44万吨,累计较上周末增加3.25万吨。市场方面,本周初,黑色期货盘面偏强运行,钢坯外卖资源增加,坯料厂商小幅提涨。周中,钢坯入库资源增多,供应压力较前期增加,市场成交一般,钢坯报价小幅回调。临近周末,期货盘面震荡上涨,但成交依旧偏弱,市场持稳观望为主。考虑,钢坯供应增加,供需矛盾扩大,下游需求下滑等,预计,下周国内钢坯行情或将震荡趋弱调整。

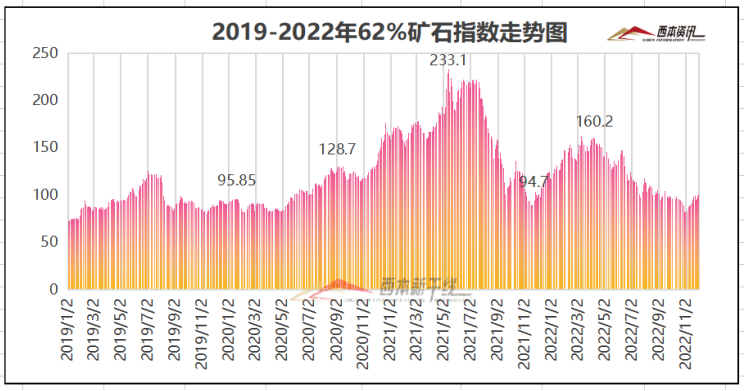

铁矿石方面:本周进口矿行情震荡走高,截止12月2日,青岛港61.5%pb粉报价762元/吨,周环比上涨27元/吨。港口方面,主要港口矿石库存13279万吨,周环比增加207万吨。供应来看,上周澳洲和巴西铁矿发运总量2557万吨,环比增加201万吨;本周国内45港口到港量2321吨,环比增加188万吨。需求来看,本周高炉开工率75.61%,周环比下降1.43%,同比去年增加5.81%。受盘面震荡走强,市场信心有所提振,中品资源仍受青睐,投机品种仍以pb粉为主。现多数钢企处于盈亏边缘,厂内库存维持低位,对铁矿采购比较谨慎。考虑,外矿发运量增加,港口资源累库增压,终端需求处于淡季等,预计,下周进口矿价格震荡偏弱运行。

焦煤方面:本周国内焦煤市场偏强运行,主产区受疫情冲击,煤炭运输受阻,部分煤矿有停限产现象,上游炼焦煤供应收紧,而下游焦企原料煤库存偏低,叠加气温骤降等因素,焦企对焦煤补库较为积极,支撑煤价偏强运行。考虑,市场仍有看涨预期,但下游焦企亏损状态仍在,预计,下周国内焦煤市场稳中偏强运行。现山西长治地区主焦s0.5g7报2450元/吨;柳林主焦煤s0.7,g85报2400元/吨,s1.3,g75报2250元/吨。内蒙乌海1/3焦煤a≤10.5,s≤1.0,v≤32,g≥80,y17报2200元/吨;唐山主焦煤s0.8-0.9,g>85,y17-23报2500元/吨;邯郸主焦煤s<0.6,g75-85报2400元/吨。

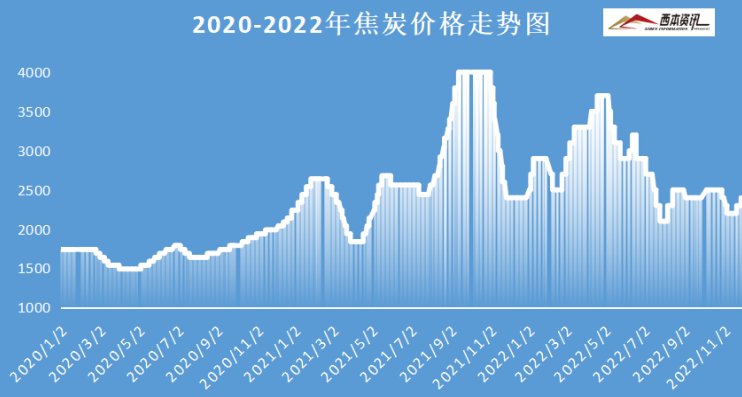

焦炭方面:本周焦炭市场第二轮提涨基本落地,累计涨幅200-220元/吨,焦企利润有所改善,但受原料煤到货吃紧,焦企利润依旧亏损,开工率未见提升,焦企提涨意愿不减。下游钢企原料库存偏低,短期补库积极性仍在,且钢企利润亏损,对焦炭提涨抵触情绪较强。考虑,焦炭涨后增加钢企成本,钢焦价格博弈加剧,预计,下周国内钢坯市场涨后暂稳运行。现华东地区准一级焦出厂含税报价为 2550-2700元/吨;华北地区准一级焦出厂含税报价为2500-2650元/吨;山西地区准一级焦出厂含税报价为2450-2550元/吨;东北地区准一级焦出厂含税报价为2450-2550元/吨。

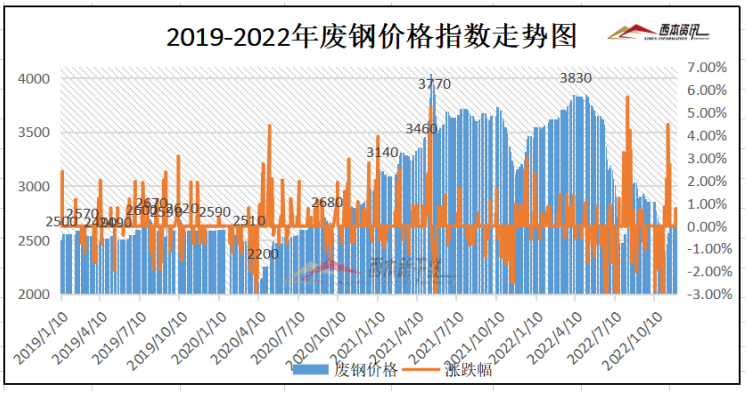

废钢方面:本周国内废钢市场再次走强,具体来看,华东地区主要钢企收废持稳,废钢到货量下降,其他钢企均有拉涨吸货,带动本地废钢价格上调30-100元/吨。华北地区疫情影响较为严重,废钢流通不畅,钢企到货情况较差,但厂内废钢库存偏低,唯有继续拉涨吸货,累计涨幅30-60元/吨。考虑,废钢市场供需双弱,钢价强弱决定废钢走势,预计,下周废钢市场涨势趋缓,震荡盘整为主。现华东地区重废(﹥6mm)不含税报价2450-2600元/吨;华中地区重废(﹥6mm)不含税报价2500-2600元/吨;华北地区重废(﹥6mm)不含税报价为2500-2700元/吨;华南地区重废(﹥6mm)不含税报价为2500-2600元/吨;东北地区重废(﹥6mm)不含税报价为2400-2650元/吨。

二、综合观点

本周全国大部“断崖式”降温降雪,户外施工需求大幅下滑,钢筋社会库存止降见增,虽年底信贷发力信号明确,主力合约移仓换月盘面拉涨,但市场疲软商家无心跟涨。具体原料来看,焦煤主产区受疫情冲击,交通运输受阻,部分煤矿有停产现象;焦炭第二轮提涨落地,利润修复但依旧亏损,开工率未见提升;铁矿港口六周升库,供应压力更加承压,中品资源仍受青睐,日均疏港量环比下降。气温骤降废钢资源不足,废钢到货量较差,部分钢企拉涨吸货;钢坯供需矛盾扩大,跟随钢价小幅调整。考虑,部分地区防疫政策放宽,地产金融政策加速回暖,气温骤降雨雪天气增多,个别北方钢企公布冬储政策等,预计,下周进口矿价格震荡走弱,焦煤市场稳中偏强,焦炭价格涨后暂稳,废钢行情震荡盘整,钢坯市场震荡偏弱调整。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-306月30日西本钢铁原料价格走势预警报告

· 2023-06-166月16日西本钢铁原料价格走势预警报告

· 2023-06-096月9日西本钢铁原料价格走势预警报告

· 2023-06-026月2日西本钢铁原料价格走势预警报告

· 2023-05-265月26日西本钢铁原料价格走势预警报告

· 2023-05-195月19日西本钢铁原料价格走势预警报告

· 2023-05-125月12日西本钢铁原料价格走势预警报告

· 2023-04-284月28日西本钢铁原料价格走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月26日行业要闻早餐

2

【6月26日建筑钢市前瞻】弱稳盘整

3

上海建筑钢市日记(低位上探)

4

【6月26日建筑钢市晚报】止跌趋高

5

6月中旬重点钢企日产粗钢218.51万吨

6

第二批新增债额度已下达

7

bdi指数触及两周低点

8

夜盘国内期货主力合约涨跌不一

9

6月26日国内废钢行情汇总