西本要闻

2023年1月钢铁pmi显示: 钢铁供需有所改善 行业实现较好开局

2023年01月31日09:30 来源:西本资讯

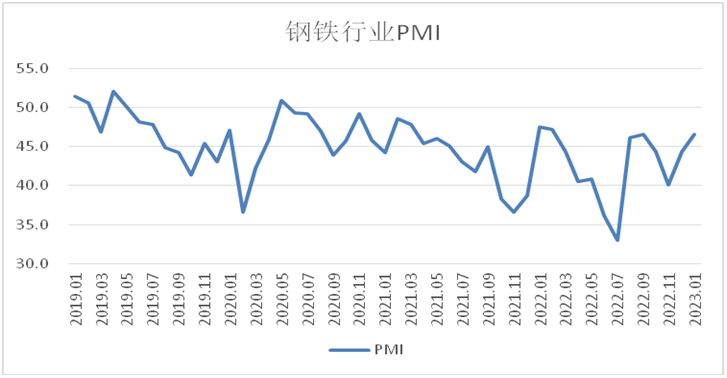

从中物联钢铁物流专业委员会调查、发布的钢铁行业pmi来看,2023年1月份为46.6%,环比回升2.3个百分点,连续2个月环比上升,钢铁行业实现新年较好开局。分项指数变化显示,钢材需求整体趋稳回升,钢厂生产稳定增加,产品库存有所上升,钢材和原材料价格双双走强。预计2月份,在疫情影响持续减弱、春节过后复工复产等因素的带动下,钢材市场需求继续回升,钢厂生产保持上升,钢材价格也有望震荡走强。

图1 2019年以来钢铁行业pmi变化情况

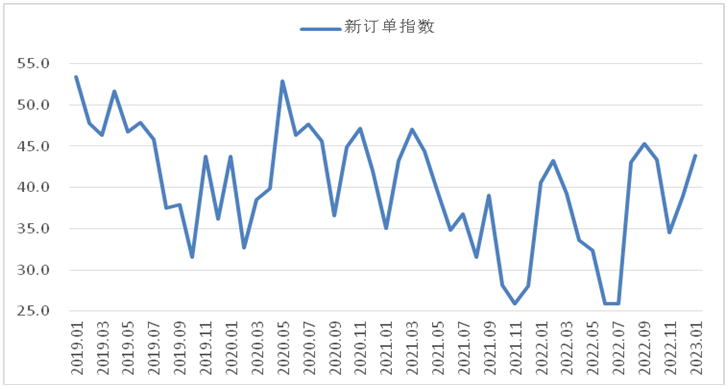

1月份,受春节和天气等因素的影响,多地基建工地基本停工,加上主要用钢方房地产行业继续偏紧运行,因此相关钢材需求有所下降。2022年1-12月份,房地产开发投资同比下降10 %,房屋新开工面积下降39.4%,其中12月房地产开发景气指数为94.35,创下2022年以来新低,对钢材需求的支撑作用持续趋弱。1月终端用钢明显减少,从监测的沪市终端线螺采购数据来看,1月份上海终端采购明显下降58.37%,需求萎缩明显。尽管用钢需求在春节期间表现偏弱,但由于各地新冠病毒感染疫情防控优化措施落地较好,市场对节后钢材需求释放预期较强,因此钢材冬储需求有所释放,对钢材需求整体有较好托底作用。1月份新订单指数为43.9%,环比上升5个百分点,显示钢材市场需求整体保持趋稳回升。

图2 2019年以来钢铁新订单指数变化情况

图3 2018年以来沪市终端线螺每周采购量监控数据变化情况

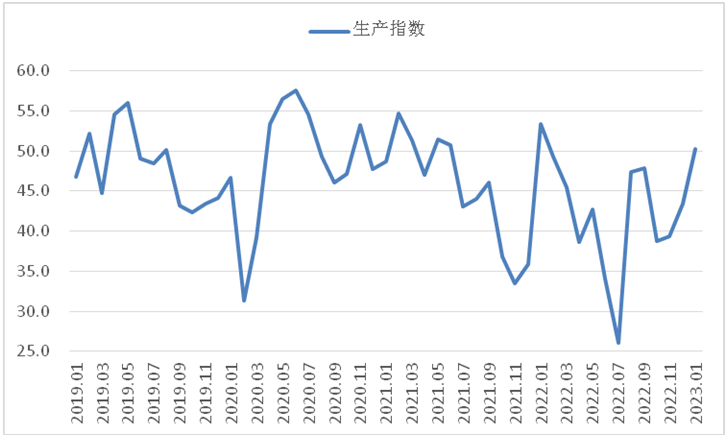

1月份,受钢材冬储需求释放、企业对后市预期上升等因素带动,钢厂在劳动力供给偏紧的情况下加大了生产组织力度,实现了生产的稳定增加。生产指数为50.2%,环比上升6.8个百分点,连续2个月环比回升。生产经营活动预期指数为58.3%,连续2个月保持在58%以上的较高水平。从业人员指数为39.7%,环比下降2.5个百分点,显示春节期间钢企用工有所偏紧,结合生产指数来看,钢厂生产意愿上升。据中钢协统计,2023年1月上旬,重点统计钢铁企业共生产粗钢1925.67万吨,粗钢日产192.57万吨,环比增长0.51%。钢厂也加大了产成品储货力度,企业库存有所上升,产成品库存指数为52.8%,较上月上升11.2个百分点,连续5个月环比上升,且1月上升至扩张区间。据中钢协数据统计,2023年1月上旬,重点统计钢铁企业钢材库存量为1488.67万吨,比上一旬增加283.02万吨,增长14.02%,显示钢厂对后市销售较为乐观。

图4 2019年以来钢铁生产指数变化情况

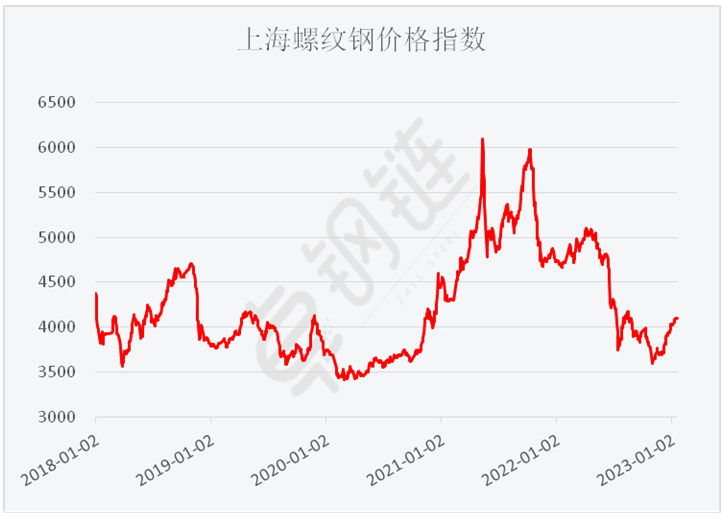

1月份,虽然终端用钢减少,但钢铁价格在预期好转的情况下,呈现震荡走强态势。受春节、天气等因素影响,1月份钢材成交量下降,但后市预期向好对价格有较好支撑作用,短期内推动价格缩量上行。上海螺纹钢价格指数显示,1月3日最低点为4040元/吨,随后连续上升,到16日时上涨至1月最高点4103元/吨。下半月随着春节假期临近,钢材交易几近停滞,呈现有价无市状态,因此价格基本没有变化。

图5 2018年以来上海螺纹钢价格指数变化情况

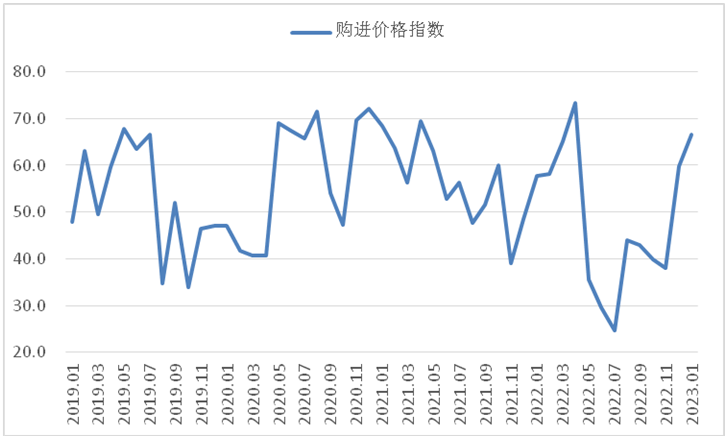

1月份,原材料价格走强,钢厂成本有所上升。对后市预期好转促使企业加大了原材料采购力度,采购量指数为49.1%,环比上升5.8个百分点,为2021年4月份以来的最高点,显示企业原材料备货意愿较快上升,从而带动了原材料价格上行。购进价格指数为66.6%,环比上升6.8个百分点,上升到较高水平。分品类来看,铁矿石、焦炭等原材料均有不同程度的涨幅,一定程度上加大了企业成本压力。

图6 2019年以来钢铁购进价格指数变化情况

整体来看,在疫情影响持续减弱后,我国经济展现出较强的内生动力,钢铁行业也展现出较强的韧性和较好的前景。但也要认识到,当前钢铁行业虽有一定回升,但主要是在前期增速连续放缓的基础上实现的底部回升,行业仍处于修复进程。

预计2月份,市场需求将继续回升。随着春节假期结束,各地工地将陆续开工复工,同时疫情防控优化措施继续实施,之前积压的工程将会加速推进,基建方面将对钢材需求提供持续支撑。房地产政策面也是利好频出,对于钢材需求的支撑力度将会比2022年更强。加上3月的施工旺季预期,2月份钢材需求将继续回升。

钢厂生产继续上升。春节过后企业务工人员将陆续返岗,随着需求端逐步回升,加上企业对后市预期看好,企业生产意愿增强,在多重因素共同作用下,预计2月份钢厂生产有望继续上升。

钢材价格或将保持上涨势头。春节过后钢材终端需求将加快释放,稳经济大盘政策中的基础设施建设也将贡献巨量需求增量,或将带动钢材价格继续走强,春节假期后交易将按时重启,2月份钢材市场有望出现量价齐升的态势。铁矿石价格也有小幅上涨空间。当前铁矿石价格已突破近半年新高,虽然国内的“基石计划”逐步落实当中,但在需求预期明显好转的情况下,铁矿石价格难以维持低位,预计2月份原材料价格也会随着钢价水涨船高。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-06-30

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月26日行业要闻早餐

2

【6月26日建筑钢市前瞻】弱稳盘整

3

上海建筑钢市日记(低位上探)

4

【6月26日建筑钢市晚报】止跌趋高

5

6月中旬重点钢企日产粗钢218.51万吨

6

第二批新增债额度已下达

7

bdi指数触及两周低点

8

夜盘国内期货主力合约涨跌不一

9

6月26日国内废钢行情汇总