西本要闻

2023年2月钢铁pmi显示: 供需两端继续改善 钢铁行业趋稳回升

2023年03月01日09:30 来源:西本资讯

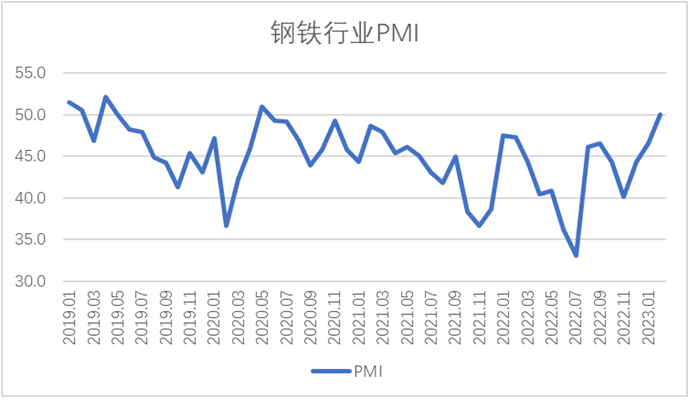

从中物联钢铁物流专业委员会调查、发布的钢铁行业pmi来看,2023年2月份为50.1%,环比回升3.5个百分点,连续3个月环比上升,重回50%以上,显示钢铁行业运行趋稳回升。分项指数变化显示,市场需求逐步复苏,钢厂生产继续回升,原材料价格高位上涨,产品价格震荡上行,钢厂对后市较为乐观,产成品库存有所上升。预计3月份,钢市需求继续回升,钢厂生产小幅波动,原材料成本高位运行,钢材价格或有一定上涨空间。

图1 2019年以来钢铁行业pmi变化情况

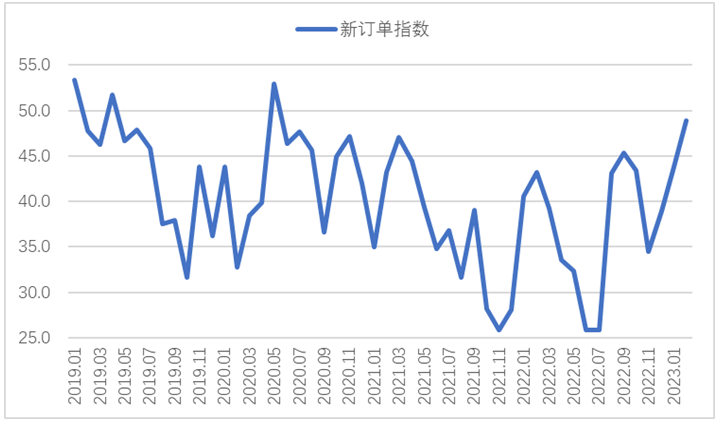

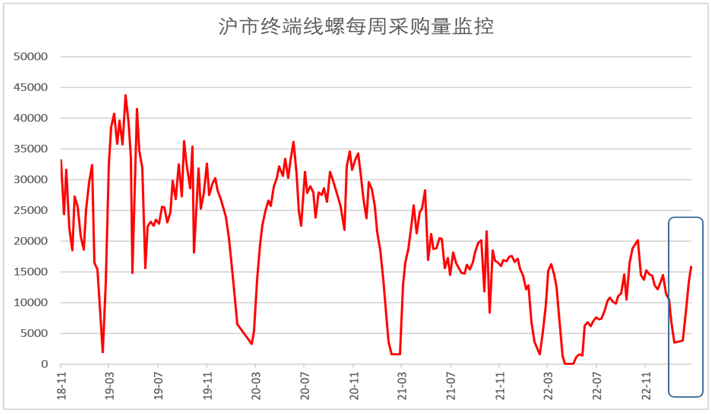

2月份,各地新冠病毒感染疫情的影响基本消退,加上春节过后社会面流动性基本恢复,多地集中开工重大项目建设,工地工厂陆续开工复工,加上部分地区冬储接单仍有所持续,国内钢市需求表现逐步复苏。2月份新订单指数为48.9%,环比上升5.0个百分点,显示市场需求趋稳回升。但指数水平仍处于50%以下,显示钢材市场需求整体仍然偏弱,尚未完全恢复正常。终端需求方面,据上海卓钢链了解,终端需求开始启动,下游终端库存较低,从监测的沪市终端线螺采购数据来看,2月份上海终端采购明显回升99.5%。

图2 2019年以来钢铁新订单指数变化情况

图3 2018年以来沪市终端线螺每周采购量监控数据变化情况

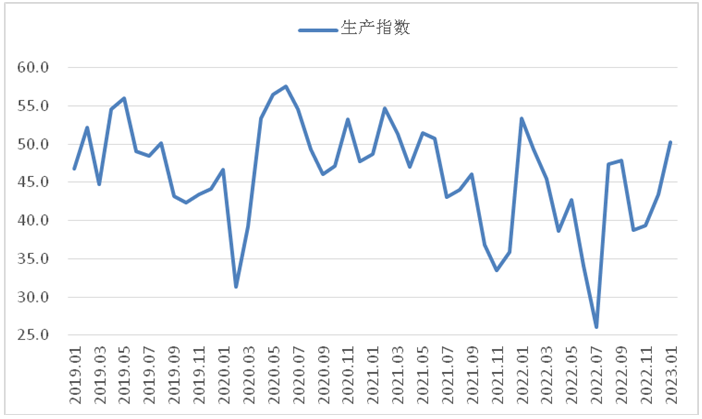

2月份,约束企业生产的外部因素明显缓解,一是随着疫情影响基本消退以及春节结束,人员流动回归正常,二是物流运行明显通畅,较好保障钢厂生产活动稳定开展。加上需求复苏为行业运行注入动力,钢厂生产活动继续回升。生产指数为51.1%,环比上升0.9个百分点,连续3个月环比回升。从业人员指数为46.2%,环比上升6.5个百分点,显示钢厂用工需求有所释放。据中钢协统计,2月中旬,重点统计钢铁企业粗钢日产209.28万吨,环比增长1.49%。生铁日产189.67万吨,环比增长0.28%,钢材日产205.41万吨,环比增长6.24%。

图4 2019年以来钢铁生产指数变化情况

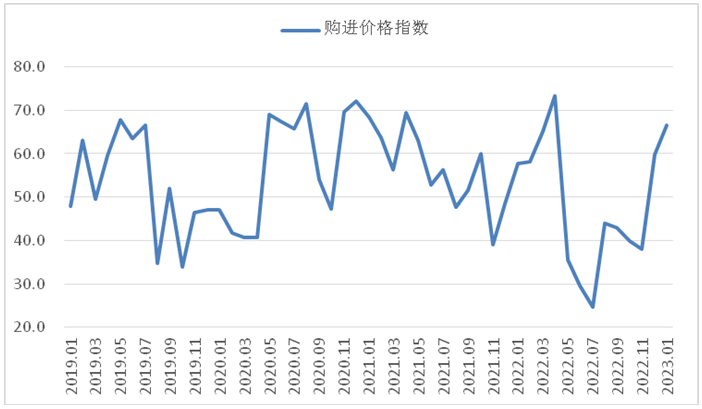

2月份,原材料价格高位上涨,钢厂成本继续偏高。钢厂生产回升带动了原材料采购量增加,进而对价格有所推动。企业采购量指数为55.2%,环比上升6.1个百分点。购进价格指数为64.7%,连续两个月位于60%的较高水平,显示原材料价格高位继续上涨。分品类来看,铁矿石上半月受钢厂复工增产补库等需求支撑,价格持续上升,随后由于供给端暴雨、铁路事故的因素的炒作,铁矿石价格居高不下。废钢整体资源供给偏紧,在成材上涨带动下价格也震荡走强。整体来看,钢厂炼钢成本继续偏高。

图5 2019年以来钢铁购进价格指数变化情况

2月份,钢材价格先抑后扬,整体呈现高位震荡态势。春节前靠预期驱动的钢市在节后并未出现“开门红”,弱需求、高库存的现实情况导致2月上旬钢材价格小幅下降,但中旬以后市场逐步复苏,支撑钢价迅速反弹。上海螺纹钢价格指数显示,2月1日价格为4119元/吨,随后连续下降,到2月7日时下降至月内最低点4035元/吨。下半月随着需求逐步复苏,去库效果有所显现,钢材价格也连续走高,到23日上升至月内最高点4224元/吨。

图6 2018年以来上海螺纹钢价格指数变化情况

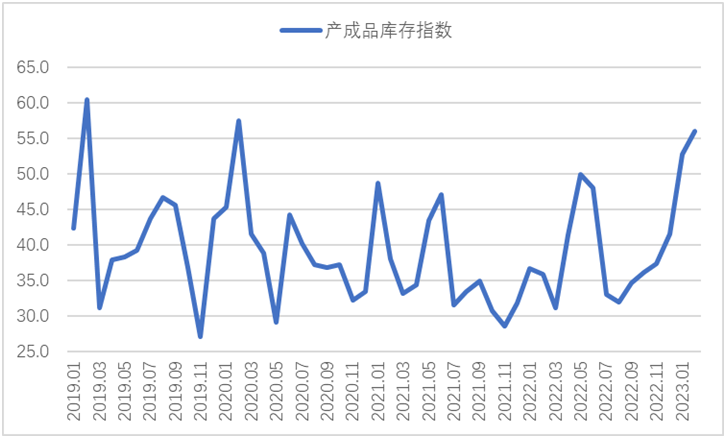

2月份,钢厂对后市预期较好,产品库存继续上升。在疫情影响全面消退后,我国经济将持续稳定回升,各地重大项目集中开工将为经济持续注入较强动力,企业对后市预期乐观。生产经营活动预期指数为62.2%,环比上升3.9个百分点,连续3个月上升,创2020年6月以来新高。钢厂也加大了产成品库存以备后市供给,产成品库存指数为56%,环比上升3.2个百分点,连续6个月环比上升。据中钢协数据统计,2月中旬,重点统计钢铁企业钢材库存量为1953.0万吨,比上一旬增加150.05万吨,增长8.23%。

图7 2019年以来钢铁产成品库存指数变化情况

预计3月份,钢材市场需求继续回升。随着天气逐渐变暖,工地施工条件好转。各地重大项目集中签约开工,传统基建和新型基建双重发力,给予钢材强有力的支撑。政策层面不断有利好落地,房地产、机械、汽车等方面对于钢材需求也有一定程度的释放。“金三银四”的需求旺季或将有所显现,预计3月份钢材需求将继续回升。

钢厂生产小幅波动。在需求回升、炼钢利润较好情况下,企业生产意愿有上升动力。但3月内两会召开,河北等地或将面临限产,对钢材生产有一定抑制作用。结合各项因素,预计3月份钢厂生产小幅波动。

原材料成本高位运行,钢材价格或有一定上涨空间。在生产活动预期带动下,铁矿石价格或将持续高位运行。当前废钢需求依旧偏紧,价格也有一定程度支撑,而2月份不温不火的焦炭可能因内蒙煤矿事故导致价格上升,整体来看,原材料成本或将继续高位运行。成本上升对钢价有一定带动,政策端若有实质性利好也对钢价有一定助推,但当前钢厂生产回升快于需求,且库存高位运行,对价格或有一定抑制,结合来看,后市钢材价格将小幅波动为主,或有一定上涨空间。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-06-30

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月26日行业要闻早餐

2

【6月26日建筑钢市前瞻】弱稳盘整

3

上海建筑钢市日记(低位上探)

4

【6月26日建筑钢市晚报】止跌趋高

5

6月中旬重点钢企日产粗钢218.51万吨

6

第二批新增债额度已下达

7

bdi指数触及两周低点

8

夜盘国内期货主力合约涨跌不一

9

6月26日国内废钢行情汇总