西本要闻

2023年3月钢铁pmi显示: 钢铁行业运行波动 企业后市预期偏紧

2023年03月31日09:30 来源:西本资讯

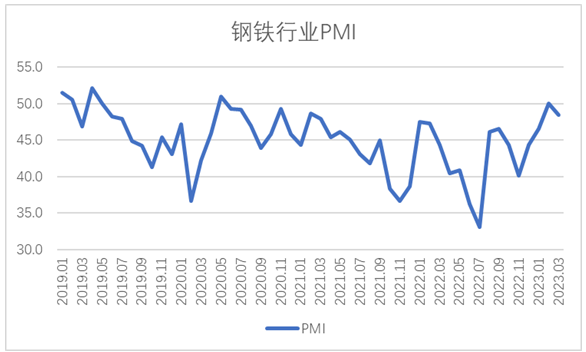

从中物联钢铁物流专业委员会调查、发布的钢铁行业pmi来看,2023年3月份为48.4%,环比下降1.7个百分点,结束连续3个月环比上升势头,再度回落至50%以下,显示钢铁行业运行仍面临波动。分项指数变化显示,市场需求持续恢复,但恢复力度不及企业预期。钢厂生产保持上升,钢材价格冲高回落,月内整体有所下降。值得关注的是,钢厂对后市预期有所偏紧,原材料采购活动也趋于谨慎。预计4月份,钢材市场需求继续上升,钢厂生产小幅增长。铁矿石价格继续回落,钢材价格冲高动力不强。

图1 2019年以来钢铁行业pmi变化情况

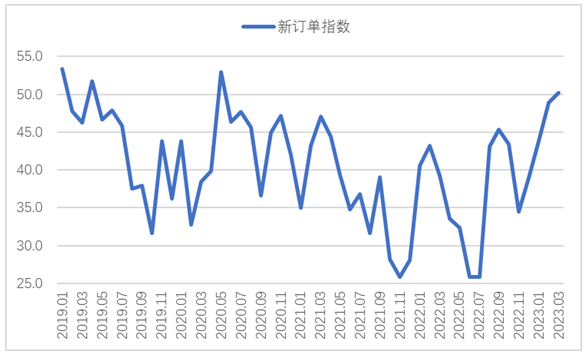

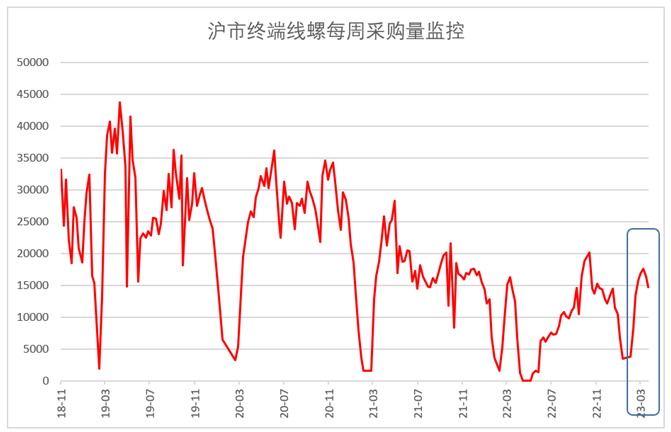

3月份,疫情影响已基本消散,天气持续回暖,加上专项债加快落地,一批重点项目稳步推进,下游工地陆续开工复工,国内钢市需求持续恢复,3月份新订单指数为50.2%,环比上升1.3个百分点,指数连续4个月环比回升,近两年来首次上升至扩张区间。但从钢厂感受来看,下游需求启动未能呈现爆发式增长,需求恢复力度不及预期,因此短期市场向上动力减弱。终端需求方面,从监测的沪市终端线螺采购数据来看,3月份上海终端采购明显回升59.4%,但也是建立在前期基数较低的基础之上,需求恢复力度仍有待验证。

图2 2019年以来钢铁新订单指数变化情况

图3 2018年以来沪市终端线螺每周采购量监控数据变化情况

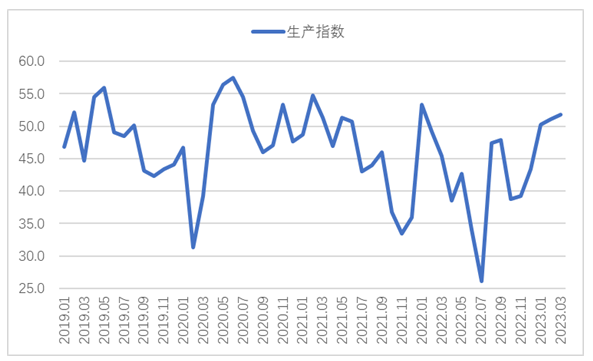

3月份,钢厂生产环境继续改善,需求端持续恢复对钢厂生产有所带动,钢材产量保持上升。生产指数为51.8%,环比上升0.7个百分点,连续5个月环比上升,显示钢厂生产活动持续回暖。据中钢协统计,3月中旬,重点统计钢铁企业粗钢日产225.31万吨,环比增长4.71%。生铁日产196.5万吨,环比增长2.34%,钢材日产213.73万吨,环比增长5.54%。

图4 2019年以来钢铁生产指数变化情况

3月份,钢材价格冲高回落,整体小幅下降。进入3月以来,钢材价格随着需求恢复也有所走强,但中旬以后需求恢复力度减弱,并未如预期般持续释放,钢价后劲不足,下半月呈现下降态势。上海螺纹钢价格指数显示,3月1日价格为4193元/吨,随后一路上升,到3月14日时上涨至月内最高点4356元/吨。下半月随着需求速度不及预期,钢价冲高回落,到24日下降至月内最低点4131元/吨。

图5 2018年以来上海螺纹钢价格指数变化情况

值得关注的是,钢厂对后市预期有所偏紧。一季度,主要用钢方房地产行业继续下行,1-2月份,房地产开发投资同比下降5.7 %,房屋新开工面积下降9.4% ,房地产开发企业到位资同比下降15.2%,表明房地产对钢材需求减弱,或将影响整体市场需求释放,也影响了企业对后市的研判。3月份生产经营活动预期指数为53.4%,较上月下降8.7个百分点,为近4个月以来最低点。

由于3月市场需求恢复不及预期,加上钢厂对后市预期偏紧,钢厂对后期生产所需的原材料采购活动略显犹豫。企业采购量指数为45.2%,环比下降10个百分点,显示3月采购量有所收缩。因此生产增长导致库存原材料明显减少,原材料库存指数为38.2%,环比下降13.2个百分点。采购量下降也导致原材料价格增速放缓。购进价格指数为59.2%,环比下降5.5个百分点,为近4个月以来新低。分品类来看,进口铁矿石和废钢随钢价经历了先扬后抑态势,焦炭则大多数时间波动不大,但随着月末钢价下滑,焦炭也有所下滑,整体来看,3月份原材料成本下降,企业炼钢成本压力减轻。

图6 2019年以来钢铁购进价格指数变化情况

预计4月份,钢材市场需求继续上升,但上升空间有限。3月底钢材需求已经出现“后劲不足”态势,而基建端政策也有所收敛,房地产短期内仍有下行压力,这些因素对于后市钢材需求或有一定压力,但经济整体稳定恢复态势基本确立,相关需求仍有释放空间,预计4月钢材需求可能会继续延续3月以来的恢复势头,但不会有爆发式增长。二季度内,随着稳经济政策的进一步落地,后续货币流动性加快释放,经济恢复力度或进一步加强,大宗商品市场供需回升,钢材需求也将持续上升。

钢厂生产小幅增长。当前原材料价格下降,钢企利润有所上升,加上生产环境持续改善,带动企业生产积极性增强,但值得关注的是,需求端恢复较为缓慢,对钢厂生产增长的拉动作用相对有限。同时,钢厂前期原材料采购下滑,库存减少,对生产也有所抑制。预计4月份,钢厂生产小幅增长。

铁矿石价格继续回落,钢材价格冲高动力不强。3月进口铁矿石价格已经有所回落,当前铁矿石需求未有明显回升,加上最近中澳关系有所缓和,铁矿石供给端可能有一定增加,铁矿石价格或将继续回落。成材方面,预计4月份需求难有起色,在主要原材料价格回落以及供需两端持续恢复的情况下,钢材价格难有冲高机会,呈现弱势下降态势。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-07-01

· 2023-06-30

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月26日行业要闻早餐

2

【6月26日建筑钢市前瞻】弱稳盘整

3

上海建筑钢市日记(低位上探)

4

【6月26日建筑钢市晚报】止跌趋高

5

6月中旬重点钢企日产粗钢218.51万吨

6

第二批新增债额度已下达

7

bdi指数触及两周低点

8

夜盘国内期货主力合约涨跌不一

9

6月26日国内废钢行情汇总