西本要闻

[库存看市场]节后库存大增,情绪扰动钢价

2024年02月24日06:33 来源:西本资讯

本周(2月19日—2月23日),西本资讯监测的数据显示,截止2月23日,全国69个主要市场25mm规格三级螺纹钢平均价格为4129元/吨,较节前下跌22元;高线hpb300φ6.5mm为4309元/吨,较节前下跌26元/吨。

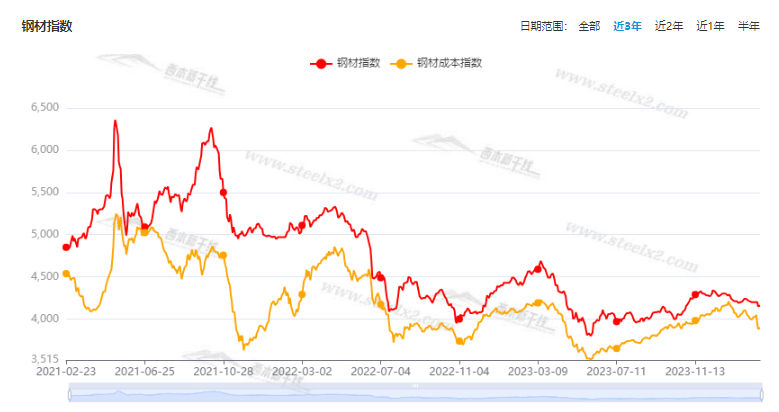

本期,全国各地市场建筑钢材价格震荡调整:其中,北方钢厂强势,小幅波动;南方期货引领,走势偏弱。本周西本钢材指数下调,但成本指数跌幅更大,显示长流程钢厂利润空间有所恢复;本周螺纹钢期货主力合约走低,对现货市场有抑制效应。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约震荡收跌:铁矿高位回落,焦炭波动调低,热卷重心向下,螺纹反弹夭折。其中,热卷2405合约周五夜盘收在3887元,较节前更低;螺纹钢2405合约周五夜盘收在3767元/吨,较节前下跌;从全周走势情况看,原料端下行,成材端跟进。

回首本期,消息面偏暖,原料价格下移,螺纹现货松动,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至2月22日,沪市螺纹钢库存总量为48.53万吨,较节前增加4.41万吨,增幅为10.00%(见下图);目前库存量较上年同期(2月23日的49.57万吨)减少1.04万吨,减幅为2.10%。本周沪市螺纹钢库存环比继续增加,主要原因是需求尚未启动。

本期,西本资讯监测的沪市线螺周终端采购量为0.22万吨,较节前小幅增长(见下图)。本周,终端采购量处于低位,显示需求恢复缓慢。

本期西本钢材指数震荡下调,市场价格波动偏弱:周日,稳中上探;周一,前高后低;周二,普遍回落;周三,跌后见稳;周四,稳中偏强;周五,小幅松动。当下上海市场现状是:社会库存继续增加,终端需求零零星星;预期依然偏向谨慎,商家希望加快出货。目前经销商陆续回归,预计下周市场趋向正轨,西本钢材指数震荡运行。

二、库存总结分析

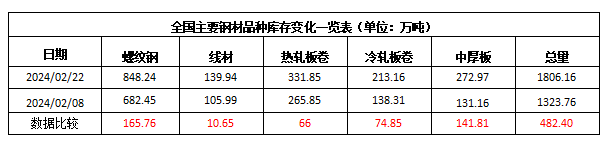

本期,全国35个主要市场样本仓库钢材总库存量为1806.16万吨,较节前增加482.40万吨,增幅为36.44%。主要钢材品种中,螺纹钢库存量为848.24万吨,较节前增加165.76万吨,增幅为24.29%;线盘库存量为139.94万吨,较节前增加33.95万吨,增幅为32.03%;热轧卷板库存量为331.85万吨,较节前增加66万吨,增幅为24.83%;中厚板库存量为272.97万吨,较节前增加141.81万吨,增幅为108.12%;冷卷板库存量为213.16万吨,较节前增加74.85万吨,增幅为54.12%。

据西本资讯历史数据,当前库存总量较上年同期(2024年2月23日的1679.32万吨)增加126.84万吨,增幅为7.55%。库存同比提升,主要原因是今年春节时间更晚。分品种看,本期五大钢材品种库存中,所有品种库存增加,且幅度较大。(见下图)

节后,华东区域建筑钢价格多数下跌,其中,仅山东市场相对稳定,其它区域表现偏弱。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3800元到3960元/吨不等,较节前下跌50-60元。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

1月份人民币贷款增加4.92万亿元

央行数据显示,1月末,本外币贷款余额247.25万亿元,同比增长10%。月末人民币贷款余额242.5万亿元,同比增长10.4%。1月份人民币贷款增加4.92万亿元,同比多增162亿元。

国家金融监管总局:积极出台有利于提振信心和预期的政策措施

国家金融监督管理总局党委召开扩大会议。会议指出,要坚决把思想和行动统一到党中央、国务院对经济金融形势的判断和决策部署上来,迅速进入工作状态,奋力抢抓工作先机,切实将“时时放心不下”的责任感转化为“事事心中有底”的行动力,确保全年工作良好开局、高标起步。要把握形势、鼓足干劲,积极出台有利于提振信心和预期的政策措施。要围绕中心、服务大局,在党和国家工作大局中找准定位、明确方向,确保监管工作最终效果符合党中央决策意图。要融入大局、顺势而为,按照系统观念深入谋划和推进工作,坚持用改革的办法解决前进中的问题。

2024年1月挖掘机销量12376台

据中国工程机械工业协会对挖掘机主要制造企业统计,2024年1月销售各类挖掘机12376台,同比增长18.5%。其中,国内5421台,同比增长57.7%;出口6955台,同比下降0.73%。2024年1月销售电动挖掘机12台(6吨级以下1台,18.5至28.5吨级11台)。

中汽协:1月重卡销9.69万辆

根据中汽协数据,2024年1月份,我国卡车市场(含底盘、牵引车)共计销售28.88万辆,环比去年12月下降7%,同比增长82%。这其中,重型卡车市场(含底盘、牵引车)1月份销售9.69万辆,环比大增86%,同比大增99%。

lpr非对称调降 金融加码支持扩内需

2月20日,中国人民银行授权全国银行间同业拆借中心公布,1年期lpr为3.45%,5年期以上lpr为3.95%。前者较上一期保持不变,后者较上一期下降25个基点。业内人士认为,5年期以上lpr迎来较大幅度下调,将有效带动社会综合融资成本继续下行,推动金融支持实体经济力度进一步提升,也将有力提振市场预期,对巩固经济回升态势特别是稳定房地产市场产生积极作用。

住建部:214个城市已建立房地产融资协调机制

住房城乡建设部表示,自1月份城市房地产融资协调机制工作部署以来,各地和相关金融机构紧锣密鼓抓好落实,不少城市春节假期仍在推进工作,协调机制落地见效持续取得新进展。截至2月20日,全国29个省份214个城市已建立房地产融资协调机制。

房贷利率接近历史低点

2月20日,中国人民银行授权全国银行间同业拆借中心公布最新贷款市场报价利率(lpr),1年期lpr保持3.45%不变,5年期以上lpr下调25个基点,由4.2%调整至3.95%。中指研究院市场研究总监陈文静表示,lpr下调后,当前购买首套和二套房房贷利率下限分别降至3.75%、4.15%,进一步接近历史最低点,部分城市房贷利率已降至历史最低水平。

中钢协:2月上旬重点钢企粗钢日产206.99万吨

中钢协数据显示,2024年2月上旬,重点统计钢铁企业粗钢日产206.99万吨,环比增长2.64%,同口径比去年同期增长0.38%,同口径比前年同期增长7.61%;生铁日产185.11万吨,环比增长4.00%,同口径比去年同期下降2.13%,同口径比前年同期增长7.65%;钢材日产191.27万吨,环比下降2.79%,同口径比去年同期下降1.08%,同口径比前年同期增长5.67%。2月上旬,重点统计钢铁企业钢材库存量1510.02 万吨比上一句 (即1月下旬) 增加 290.1万吨、上升23.78%;比上月同旬增加70.57万吨、上升4.9%;比去年同旬减少292.93 万吨、下降16.25%。

1月全国铁路固定资产投资完成423亿元

据国家铁路局消息,1月,全国铁路旅客发送量32876万人,同比增长39.3%。铁路固定资产投资累计完成423亿元,同比增长11.6%。

2024年提前批地方债额度顶格下达

截至2月23日,31个省份都披露了预算报告,且都公布了提前批地方债额度的情况。据整理,2024年31省份获得的提前批专项债、一般债额度加总分别为22800亿元、4320亿元,二者均为2023年新增专项债、新增一般债额度的60%,意味着监管部门按照全国人大常委会授权上限下达了提前批额度。

1月商品住宅销售价格环比降幅整体收窄

国家统计局称,2024年1月份,70个大中城市中商品住宅销售价格环比下降城市个数减少,商品住宅销售价格环比降幅整体收窄、同比整体延续降势。1月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅比上月收窄0.1个百分点。二线城市新建商品住宅销售价格环比下降0.4%,降幅与上月相同。三线城市新建商品住宅销售价格环比下降0.4%,降幅比上月收窄0.1个百分点。

本期,宏观面总体偏暖,主要体现在:1、1月金融数据出笼,贷款规模同比提升;2、金融监管部门表态,谋划出台积极措施;3、lpr非对称调降,有力提振市场预期;4、挖掘机销量止跌回升,重卡销售明显增长;5、31个省份都披露了预算报告,2024年提前批地方债额度顶格下达;6、房地产融资协调机制落地,房贷利率接近历史低点;7、1月铁路固投同比增长,新房价格环比降幅收窄。

行业面上,据中钢协数据,2024年2月上旬,重点钢企粗钢和生铁日均产量环比增长,表明供应端韧性较强;同期企业库存也大幅回升,意味着厂家库存去化节奏较慢。展望后期,建筑钢供给回升和刚性需求复苏将同向而行,在库存处于年度高位的现状下,后者的强度将决定着钢价波动的幅度。

回首本周,期螺震荡走弱,现货及时跟进,钢厂意图托举,需求尚未恢复。从行情走势看,全国各地表现大同小异:在北方,钢厂挺价,市场微调;在南方,期货引领,现货偏弱;南北市场交易清冷,各地资源有待消化。总体来看,原料价格走低,生产成本下降;期螺打压预期,现货有些“焦虑”。

期货趋弱,现货调低,刚需清淡,这是本周市场的主要特色。接下来,预计终端需求缓慢恢复,投机需求依然谨慎,期货市场仍有反复,现货价格震荡试探。当前市场处于“预演”阶段,情绪扰动行情。

对于上海地区而言,市场现状是:库存持续增加,需求处于低位,期货左右心态。当前的利好因素是:钢厂不甘让步,需求逐步复苏;利空因素主要有:库存相对高位,厂商都要出货。本周钢价调低,主要是受到期货市场的干扰,实际成交也有负面影响;预计下周现货市场渐入常态,价格也会脱虚向实。需要关注的是:政策的风向,期货的涨跌,需求的冷暖。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-02-24

· 2024-02-24

· 2024-02-24

· 2024-02-24

· 2024-02-23

· 2024-02-23

· 2024-02-23

· 2024-02-23

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月26日行业要闻早餐

2

【6月26日建筑钢市前瞻】弱稳盘整

3

上海建筑钢市日记(低位上探)

4

【6月26日建筑钢市晚报】止跌趋高

5

6月中旬重点钢企日产粗钢218.51万吨

6

第二批新增债额度已下达

7

bdi指数触及两周低点

8

夜盘国内期货主力合约涨跌不一

9

6月26日国内废钢行情汇总