西本要闻

[库存看市场]库存拐点呈现,钢价低位回涨

2024年03月23日06:19 来源:西本资讯

本周(3月18日—3月22日),西本资讯监测的数据显示,截止3月22日,全国69个主要市场25mm规格三级螺纹钢平均价格为3843元/吨,周环比上涨42元;高线hpb300φ6.5mm为4026元/吨,周环比上涨39元/吨。

本期,全国各地市场建筑钢材价格相继止跌:其中,北方钢厂回稳,市场趋高;南方期货拉动,整体上行。本周西本钢材指数回升,成本指数下移,显示长流程钢厂利润空间增加;本周螺纹钢期货主力合约低位反弹,对现货市场有刺激作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力走出低迷。其中,热卷2405合约周五夜盘收在3831元,较上周五夜盘3674元上涨157元;螺纹钢2405合约周五夜盘收在3613元/吨,较上周五夜盘3494元上涨119元;从全周走势情况看,原料端铁矿反弹,成材端螺卷修复。

回首本期,消息面平静,原料跌势放缓,螺纹现货普涨,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

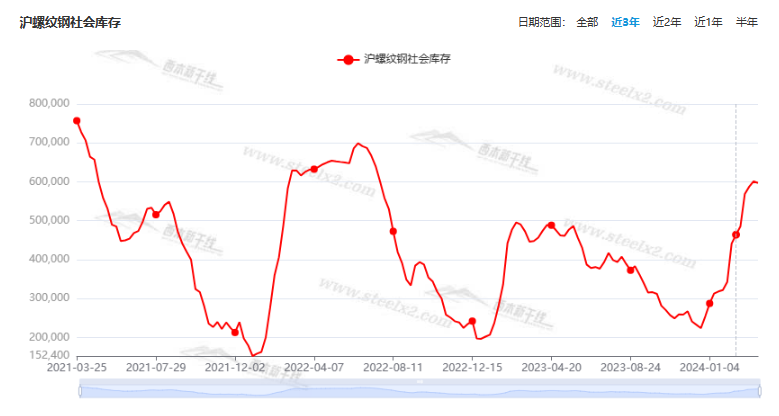

据西本资讯监测库存数据:截至3月21日,沪市螺纹钢库存总量为59.72万吨,周环比减少0.40万吨,降幅为0.67%(见下图);目前库存量较上年同期(3月23日的44.79万吨)增加14.93万吨,增幅为33.33%。本周沪市螺纹钢库存环比回落,同比增幅略有收缩。

本期,西本资讯监测的沪市线螺周终端采购量为1.69万吨,周环比增加25.19%(见下图)。本周,终端采购量环比增幅扩大,显示刚需渐入正轨。

本期西本钢材指数回升,市场价格上涨:周一,稳中上探;周二,接连上涨;周三,惯性调高;周四,涨势放缓;周五,稳中调高。当下上海市场现状是:社会库存高位回落,刚性需求继续提升;期货走势影响心态,厂商携手走出低谷。目前市场价格止跌回升,预计下周波动上行。

二、库存总结分析

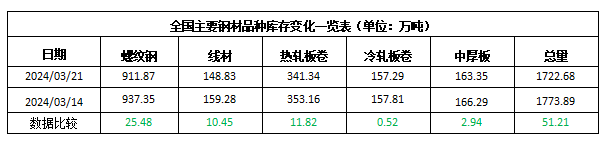

本期,全国35个主要市场样本仓库钢材总库存量为1722.68万吨,周环比减少51.21万吨,降幅为2.89%。主要钢材品种中,螺纹钢库存量为911.87万吨,环比减少25.48万吨,降幅为2.72%;线盘库存量为148.83万吨,周环比减少10.45万吨,降幅为6.56%;热轧卷板库存量为341.34万吨,周环比减少11.82万吨,降幅为3.35%;中厚板库存量为163.35万吨,周环比减少2.94万吨,降幅为1.77%;冷卷板库存量为157.29万吨,周环比减少0.52万吨,降幅为0.33%。

据西本资讯历史数据,当前库存总量较上年同期(2024年3月23日的1522.11万吨)增加200.57万吨,增幅为13.18%。分品种看,本期五大钢材品种库存中,所有品种库存环比下降。(见下图)

本周,华东区域建筑钢价格普遍上行,安徽、江苏、上海和浙江市场涨幅较大。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3460元到3700元/吨不等,周环比上涨60-100元。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

财政部:组合使用赤字、专项债、超长期特别国债等政策工具

《求是》杂志刊登财政部部长蓝佛安署名文章称,财政部门要增强信心、保持定力,牢牢把握积极财政政策的基调和内涵。在“适度加力”方面,主要是加强财政资源统筹,组合使用赤字、专项债、超长期特别国债、税费优惠、财政补助等政策工具,保持适当支出规模。而在“提质增效”方面,则着力推进财政管理法治化、科学化、规范化,以确保同样的资金能够取得更大成效,从而放大政策组合的效应。

1—2月份,全国固定资产投资同比增长4.2%

国家统计局数据显示,2024年1—2月份,全国固定资产投资(不含农户)50847亿元,同比增长4.2%,增速比2023年全年加快1.2个百分点。其中,制造业投资增长9.4%,增速加快2.9个百分点;基础设施投资(不含电力、热力、燃气及水生产和供应业)增长6.3%,增速加快0.4个百分点。从环比看,2月份固定资产投资(不含农户)增长0.88%。2024年1—2月份,民间固定资产投资26753亿元,同比增长0.4%。

1-2月全国房地产开发投资11842亿元

国家统计局数据显示,1—2月份,全国房地产开发投资11842亿元,同比下降9.0%;其中,住宅投资8823亿元,下降9.7%。1—2月份,新建商品房销售面积11369万平方米,同比下降20.5%,其中住宅销售面积下降24.8%。新建商品房销售额10566亿元,下降29.3%,其中住宅销售额下降32.7%。1—2月份,房地产开发企业到位资金16193亿元,同比下降24.1%。其中,国内贷款3144亿元,下降10.3%;利用外资5亿元,增长7.4%;自筹资金5374亿元,下降15.2%;定金及预收款4630亿元,下降34.8%;个人按揭贷款2214亿元,下降36.6%。

1-2月中国粗钢产量16796万吨

国家统计局数据显示:2024年1-2月中国生铁产量14073万吨,同比下降0.6%;粗钢产量16796万吨,同比增长1.6%;钢材产量21343万吨,同比增长7.9%。

2月中国出口板材512万吨

海关总署最新数据显示,2024年2月,中国出口钢铁板材512万吨,同比增长32.0%;1-2月累计出口1108万吨,同比增长49.7%。2月,中国出口钢铁棒材72万吨,同比下降29.3%;1-2月累计出口163万吨,同比下降6.6%。

3月lpr报价出炉

3月贷款市场报价利率(lpr)报价出炉,1年期lpr报3.45%,上月为3.45%;5年期以上lpr报3.95%,上月为3.95%。中国至3月20日一年期贷款市场报价利率 3.45%,预期3.45%,前值3.45%。中国至3月20日五年期贷款市场报价利率 3.95%,预期3.95%,前值3.95%。

1-2月中国挖掘机产量40638台

国家统计局最新数据显示,2024年1-2月,我国挖掘机产量40638台,同比略降0.2%。拖拉机方面,2024年1-2月,大中小型拖拉机产量分别为20743台、49982台、2.7万台,同比分别增长8.5%、下降8.0%、增长8.0%。

1-2月中国钢筋产量3209.9万吨

国家统计局最新数据显示,2024年1-2月份,中国钢筋产量为3209.9万吨,同比下降0.3%。1-2月份,中国中厚宽钢带产量为3393.1万吨,同比增长10.4%。1-2月份,中国线材(盘条)产量为2114.3万吨,同比下降1.5%。1-2月份,中国冷轧薄板产量为652.0万吨,同比增长28.5%。1-2月份,中国焊接钢管产量为652.6万吨,同比下降2.6%。

国家发改委:将加快中央预算类投资计划的下达进度

国新办举行新闻发布会,国家发展和改革委员会副主任刘苏社表示,2023年增发国债等政策效益正在逐步显现。下一步,国家发改委将统筹用好中央预算类投资、超长期特别国债、地方政府专项债等政策工具,加快中央预算类投资计划的下达进度,加快审核地方政府专项债项目,充分发挥政府投资的引导作用。

发改委:适当扩大地方政府专项债券投向领域和用作资本金的范围

国家发改委副主任刘苏社3月21日表示,关于提高政府投资效益,我们考虑,今年重点做好前期工作。督促有关方面加强项目储备,强化可行性研究等前期论证,提高投资决策的科学性。同时,协调加大用地、环评等要素保障,积极落实配套融资。优化投向领域。调整优化中央预算内投资结构,适当扩大地方政府专项债券投向领域和用作资本金的范围,同时加强各类政府投资的统筹衔接和错位安排,形成各类资金的整体合力。强化全链条管理。进一步完善各项制度规定,构建覆盖政府投资项目谋划储备、前期工作、投资决策、建设运营、监督检查等全周期、全链条的管理机制,以精细化管理促进投资效益的提升。

宣昌能:法定存款准备金率仍有下降的空间

3月21日,国务院新闻办公室举行新闻发布会。人民银行副行长宣昌能在会上表示,下一阶段,我国货币政策有充足的政策空间和丰富的工具储备,法定存款准备金率仍有下降的空间,存款成本下行和主要经济体货币政策的转向有利于拓宽利率政策的操作自主性。设立的科技创新和技术改造再贷款将助力高端制造业和数字经济加快发展。下一阶段,稳健的货币政策将继续灵活适度、精准有效,合理把握信贷和债券两个最大融资市场的关系,保持流动性合理充裕,推动企业融资和居民信贷成本稳中有降。

本期,宏观面冷暖交替,暖意主要体现在:1、财政“适度加力”,放大政策组合效应;2、提振措施不断落地,前2月固定资产投资增速加快;3、发改委加快审核地方政府专项债项目,充分发挥政府投资的引导作用;4、央行副行长表态,货币政策还有宽松余地。凉意主要体现在:1、3月lpr报价出炉,降息没有再次跟进;2、前2月房地产数据出笼,核心指标没有改善;3、施工进度相对缓慢,1-2月挖掘机销量同比略降。

行业面上,据国家统计局数据,前2月我国生铁产量同比下降,粗钢和钢材产量同比增长;同期钢铁出口以板材为主,棒材出口量整体下滑;另外,1-2月份,国内钢筋和线材(盘条)产量双双下降,其它主要钢材品种产量同比均有增长。数据表明,虽然钢材产量同比上升,但建筑钢材的占比进一步减少,出口方面也遇到了阻力。展望后期,虽然需求端逐步好转,但随着成本的下行,钢厂又有复产的动力,一旦库存去化缓慢,将不利于钢价持续回升。

回首本周,期螺止跌反弹,现货震荡走高,钢厂趁势涨价,需求表现良好。从行情走势看,全国各地基本同步:在北方,需求复苏,价格上行;在南方,期现同步,普遍上移;南北市场相互呼应,价格走出了下跌阴影。总体来看,原料走势分化,成本跌幅受限;需求总体向好,心态有所回暖。

期货上行,现货普涨,情绪修复,这是本周市场的主要特色。接下来,预计终端需求平稳释放,投机需求不会冲动,期货市场重心抬高,现货价格易涨难跌。当前市场处于修复后的消化阶段,厂商操作趋向一致。

对于上海地区而言,市场现状是:库存开始回落,需求环比增长,厂家有意托举,商家积极减亏。当前的利好因素是:天气适合施工,需求回归正轨;利空因素主要有:库存处于高位,厂商需要减压。本周钢价止跌上涨,起因是期货市场的拉动,而需求提升又增加了底气,预计下周现货市场震荡运行。需要关注的是:期货的高低,钢厂的态度,成交的冷暖。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-03-23

· 2024-03-23

· 2024-03-23

· 2024-03-22

· 2024-03-22

· 2024-03-22

· 2024-03-22

· 2024-03-22

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月26日行业要闻早餐

2

【6月26日建筑钢市前瞻】弱稳盘整

3

上海建筑钢市日记(低位上探)

4

【6月26日建筑钢市晚报】止跌趋高

5

6月中旬重点钢企日产粗钢218.51万吨

6

第二批新增债额度已下达

7

bdi指数触及两周低点

8

夜盘国内期货主力合约涨跌不一

9

6月26日国内废钢行情汇总