西本要闻

[库存看市场]库存临近拐点,钢价低位调整

2024年06月08日06:36 来源:西本资讯

本周(6月3日—6月7日),西本资讯监测的数据显示,截止6月7日,全国69个主要市场25mm规格三级螺纹钢平均价格为3894元/吨,周环比下跌78元;高线hpb300φ6.5mm为4070元/吨,周环比下跌75元。

本期,全国各地市场建筑钢材价格波动下移:其中,北方需求受限,市场补跌;南方期货引导,低位运行。本周西本钢材指数调低,成本指数走弱,但后者跌幅更小,显示长流程钢厂利润空间收缩;本周螺纹钢期货主力合约一度下探,对现货市场形成打压。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约低位起伏。其中,热卷2410合约周五收在3813元,环比上周五夜盘3814元下跌1元;螺纹钢2410合约周五收在3655元/吨,环比上周五夜盘3684元下跌29元;从全周走势情况看,原料端矿焦调整,成材端螺卷波动。

回首本期,消息面冷暖交替,原料价格有稳有落,螺纹现货继续收跌,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至6月6日,沪市螺纹钢库存总量为39.15万吨,周环比减少0.53万吨,降幅为1.34%(见下图);目前库存量较上年同期(6月8日的43.02万吨)减少3.87万吨,降幅为9%。本周沪市螺纹钢库存环比降幅放缓。

本期,西本资讯监测的沪市线螺周终端采购量为1.56万吨,周环比增加3.31%(见下图)。本周,终端采购量环比波动不大,显示刚需受到抑制。

本期西本钢材指数波动下调,市场价格低位起伏:周一,继续下跌;周二,低位徘徊;周三,弱势震荡;周四,跌后回涨;周五,小幅回升。当下上海市场现状是:库存降幅不大,需求难以提振;厂家出货为主,商家情绪不稳。本周市场价格整体调低,预计下周震荡运行。

二、库存总结分析

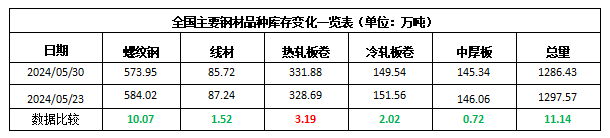

本期,全国35个主要市场样本仓库钢材总库存量为1278.17万吨,周环比减少8.26万吨,降幅为0.64%。主要钢材品种中,螺纹钢库存量为573.31万吨,环比减少0.64万吨,降幅为0.11%;线盘库存量为84.91万吨,周环比减少0.81万吨,降幅为0.94%;热轧卷板库存量为325.26万吨,周环比减少6.62万吨,减幅为1.99%;中厚板库存量为146.17万吨,周环比增加0.83万吨,增幅为0.57%;冷卷板库存量为148.52万吨,周环比减少1.02万吨,降幅为0.68%。

据西本资讯历史数据,当前库存总量较上年同期(2023年6月8日的1168.18万吨)增加109.99万吨,增幅为9.42%,环比增幅继续扩大。分品种看,本期五大钢材品种库存中,中厚板库存回升,其它品种库存环比下降。(见下图)

本周,华东区域建筑钢价格环比走低。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3420元到3660元/吨不等,周环比下调60-80元。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

前5月地方债已累计发行超2.8万亿元

截至目前,共有31个省份和4个计划单列市披露2024年4-6月地方债发行计划,披露总额共计19436亿元。根据目前披露的发行计划统计,新增一般债、新增专项债、再融资一般债和再融资专项债分别为1271亿、9646亿、5918亿和2602亿。按省份来看,共有6个省份发行额超千亿,排名前三的分别为山东(1714亿元)、四川(1616亿元)和安徽(1272亿元)。从前5月数据来看,今年地方债共计发行28213.66亿元,其中新增债14527.28亿元,再融资债13686.38亿元。

中指研究院:top100房企前五月拿地3146亿元

中指研究院最新发布《2024年1—5月全国房地产企业拿地top100排行榜》显示:2024年1—5月,top100企业拿地总额3146亿元。4月底,自然资源部办公厅发布文件,要求城市供地需与去化周期衔接,供地量减少导致1—5月房企拿地同比下降。央企国企仍是主力,民企也在重点深耕区域补充土储。

1万亿元增发国债落地步伐加快

当前,增发国债项目的开工建设正在稳步推进。以得到增发国债重点支持的水利领域为例,超过一半增发国债用于防洪排涝等相关水利设施建设,在增发国债投向的具体项目中,有7800多个水利项目。水利部规划计划司副司长张世伟在5月30日召开的新闻通气会上介绍,目前,超过85%的增发国债水利项目已开工实施,总体进展较为顺利。其中,京津冀地区增发国债水利项目进度相对较快,北京88%的项目、天津100%的项目、河北98%的项目已开工实施。

机构:全国找房热度环比上涨

58同城、安居客发布《5月国民安居指数报告》。报告显示,2024年5月,全国找房热度环比上涨5%,其中,一线城市新房找房热度环比上涨7%,购房者信心指数环比上涨5.3%,三居室及以上户型找房热度占比达88.1%。重点监测的65城中,有24城新房线上价格环比上涨。经纪人信心指数方面,近3成经纪人认为6月二手房市场成交量将增加。

乘联会:5月乘用车市场零售168.5万辆

乘联会数据显示,初步统计,5月乘用车市场零售168.5万辆,同比下降3%,环比增长10%,今年以来累计零售805.2万辆,同比增长5%;5月全国乘用车厂商批发201万辆,同比增长0%,环比增长3%,今年以来累计批发956万辆,同比增长8%。

5月下旬重点钢企粗钢日产217.64万吨

中钢协数据显示,2024 年5月下旬,重点统计钢铁企业粗钢日产217.64 万吨,环比下降1.49%,比去年同期增长3.87%;生铁日产193.08 万吨,环比下降 2.42%,比去年同期下降0.20%,比前年同期下降5.66%;钢材日产223.74万吨,环比增长5.54%。5月下旬末,重点统计钢铁企业钢材库存量约1456.69万吨,比上一旬减少225.95万吨、下降13.43%;比上月同旬减少131.41万吨、下降 8.27%; 比去年同旬减少105.38 万吨,下降6.75%。

前5个月全国300城土地成交同比下降23.8%

今年以来,土地市场供求两端继续缩量。中指研究院数据显示,今年前5个月,全国300城共推出各类用地4.5亿平方米,处于2012年以来低位;成交面积3.9亿平方米,同比下降23.8%,其中住宅用地成交面积同比下降35.2%,一线城市供地面积同比减少近50%,成交面积减少35.8%,但成交楼面均价却同比上升25.2%;二线城市土地成交面积、出让金下降最为明显;三四线城市土地供求则较为平缓。

5月各类挖掘机销售同比增长6.04%

据中国工程机械工业协会对挖掘机主要制造企业统计,2024年5月销售各类挖掘机17824台,同比增长6.04%,其中国内8518台,同比增长29.2%;出口9306台,同比下降8.92%。2024年5月销售各类装载机9824台,同比增长8.36%。其中国内市场销量5172台,同比增长14.3%;出口销量4652台,同比增长2.4%。

5月份装载机销量同比增长8.36%

据中国工程机械工业协会统计数据显示,2024年5月份,装载机主要制造企业销售各类装载机9824台,同比增长8.36%。其中国内市场销量5172台,同比增长14.3%;出口销量4652台,同比增长2.4%。2024年1-5月,共销售各类装载机46224台,同比下降3.78%。其中国内市场销量23617台,同比下降7.72%;出口销量22607台,同比增长0.7%。

前5个月我国货物贸易进出口总值17.5万亿元

据海关统计,今年前5个月,我国货物贸易进出口总值17.5万亿元,同比增长6.3%。其中,出口9.95万亿元,增长6.1%;进口7.55万亿元,增长6.4%。5月当月,进出口3.71万亿元,同比增长8.6%。其中,出口2.15万亿元,增长11.2%;进口1.56万亿元,增长5.2%。

5月中国出口钢材963.1万吨

海关总署6月7日数据显示,2024年5月中国出口钢材963.1万吨,较上月增加40.7万吨,环比增长4.4%;1-5月累计出口钢材4465.5万吨,同比增长24.7%。5月中国进口钢材63.7万吨,较上月减少2.1万吨,环比下降3.2%;1-5月累计进口钢材304.3万吨,同比下降2.7%。5月中国进口铁矿砂及其精矿10203.3万吨,较上月增加21.5万吨,环比增长0.2%;1-5月累计进口铁矿砂及其精矿51374.6万吨,同比增长7.0%。

国家发改委:2024年继续实施粗钢产量调控

国家发改委等部门印发《钢铁行业节能降碳专项行动计划》的通知。2024年继续实施粗钢产量调控。到2025年底,钢铁行业能效标杆水平以上产能占比达到30%,能效基准水平以下产能完成技术改造或淘汰退出。大气污染防治重点区域要进一步提高钢铁行业能耗、环保、质量、安全、技术等要求,逐步淘汰限制类工艺和装备。到2025年底,废钢利用量达到3亿吨,电炉钢产量占粗钢总产量比例力争提升至15%。

本期,宏观面相对平淡,主要体现在:1、5月外贸数据出笼,进出口双向增长;2、各地披露发行计划,地方债发行继续加码;3、开工项目稳步推进,增发国债落地步伐加快;4、5月份工程机械内销数量不错,乘用车零售环比增长;5、房企拿地积极性不高,前5月土地成交面积大降;6、购房信心指数回升,全国找房热度环比上涨。

行业面上,据海关总署数据,5月份我国钢材出口量再次实现环比增长,扭转了4月份下降的局面,绝对值为2016年7月以来次高,有效缓解了国内市场的供应压力。另据中钢协数据,5月下旬重点钢企粗钢、生铁日均产量环比下降,显示成材价格回落之后,钢企增产的动力减弱;同期企业库存降至今年1月下旬以来最低,表明钢厂库存转移速度继续加快。展望后期,钢厂库存压力不大,但社会库存消化缓慢,虽然国家发改委再次重申继续实施粗钢产量调控,但具体细则仍未明朗,如果供应端不能及时压减,建筑钢市很难走出低迷。

回首本周,期螺区间起伏,现货重心下移,厂家随行就市,商家心态不佳。从行情走势看,全国各地表现一致:在北方,钢厂让步,高位回落;在南方,期货引领,普遍调低;对比来看,价格“北高南低”状况没有改变,需求强度依然不足。总体而言,原料跌幅不大,供应依然充足;需求不及预期,库存消化放缓。

期货波动,现货疲弱,销售乏力,这是本周市场的主要特色。接下来,预计终端需求平淡,投机需求静默,期货区间整理,现货小幅波动。当前行情处于“消磨”阶段,上下幅度受到限制。

对于上海地区而言,市场现状是:库存小幅下降,需求无力提升,商家出货为主。当前的利好因素是:原料尚未大跌,钢厂有意托举;利空因素主要有:库存面临拐点,市场信心不振。本周钢价波动调低,既是受到期货市场的带动,更是因为供需矛盾显现,预计下周现货市场窄幅震荡。需要关注的是:政策的影响,期货的涨跌,需求的变化。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-06-08

· 2024-06-08

· 2024-06-07

· 2024-06-07

· 2024-06-07上海建筑钢市日记(滞涨,平淡)

· 2024-06-07

· 2024-06-07

· 2024-06-07

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月26日行业要闻早餐

2

【6月26日建筑钢市前瞻】弱稳盘整

3

上海建筑钢市日记(低位上探)

4

【6月26日建筑钢市晚报】止跌趋高

5

6月中旬重点钢企日产粗钢218.51万吨

6

第二批新增债额度已下达

7

bdi指数触及两周低点

8

夜盘国内期货主力合约涨跌不一

9

6月26日国内废钢行情汇总