每周预警

6月14日西本钢材价格指数走势预警报告

2024年06月14日15:01 来源:西本资讯

本期观点:梅雨淡季 震荡偏弱

时间:2024-6-17—2024-6-21

预警色标:绿色

●市场回顾:期螺合约先抑后扬,现货报价跌后探涨;

●成本分析:焦炭二轮提降落地,进口矿价震荡见跌;

●供需分析:高炉开工环比增加,日均铁水升至高位;

●宏观分析:楼市政策持续优化,控产政策继续推进。

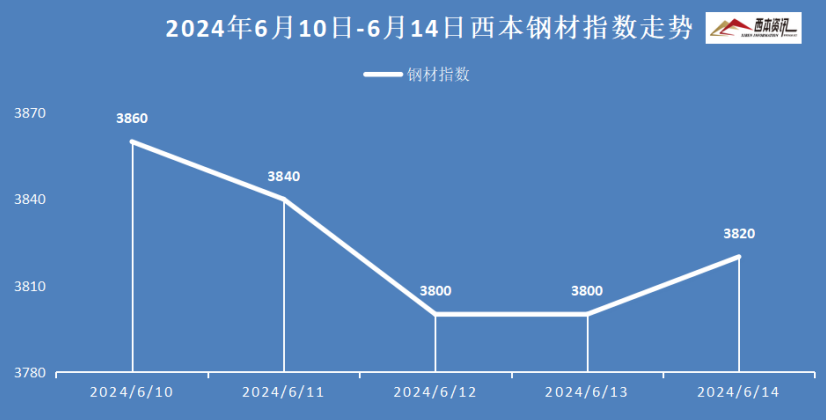

●综合观点:本周北方持续高温,南方强降雨频繁,淡季需求越发显现,螺纹库存拐点已现。上半周,期螺震荡下挫,现货交易疲软,钢价弱势下跌;下半周,多头增仓护盘,市场情绪好转,钢价轻微探涨。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率49.78%,环比减少3.03%;高炉开工率82.05%,环比增加0.55%。在需求端,高温暴雨以及中高考,终端需求继续下滑,欧美大幅提高汽车进口关税。综合来看,长三角地区相继入梅,高温暴雨影响施工;铁矿需求阶段见顶,焦炭第二轮提降落地,生产成本重心下移;基本面上供强需弱表现明显,另外,关注期货盘面多空仓位,以及控产政策推进情况,鉴于此,我们对下周市场行情偏消极评价——绿色预警,具体来说,西本钢材指数下周将在3740-3840元区间运行。

一、行情回顾

1、西本钢材指数

本周国内建筑钢材弱势见跌,截至6月14日,西本指数报在3820,较上周五下跌40。

2、全国市场方面

分区域来看:

上海市场:本周上海建材行情小幅下跌,端午节后,受终端采购需求疲软,以及期螺盘面震荡走低,市场情绪低落,钢价接连小幅下滑。下半周,期货盘面止跌探涨,现货成交略有改善,市场报价止跌后小幅探涨。截止发稿,市场螺纹主要库存38.75万吨,较节前下降0.4万吨。考虑,黄梅时节需求下滑,市场操作谨慎,预计,下周上海建材行情震荡偏弱运行。

杭州市场:本周杭州建材行情跌后微探,节后钢市表现低迷,市场出货不理想,期螺盘面震荡下跌,市场报价小幅下跌;周中以后,期货多头增仓发力,现货交易改变不大,但信心有所提振,市场报价止跌微涨。截止发稿,杭州螺纹主要库存105.21万吨,周环比增加0.15万吨。考虑,库存止降微增,淡季需求下滑,预计,下周杭州建材行情震荡偏弱调整。

北京市场:本周北京建材行情延续偏弱,周环比下跌30-40元/吨。节后开盘,下游刚需未有起色,叠加期螺继续下挫,市场情绪低落,报价下调20-30元/吨,低价资源出货尚可。下半周,市场情绪渐稳,但淡季行情出货不佳,部分商家仍松动出货,整体报价弱稳运行。基于,下游刚需减弱,市场库存累积,商家心态转弱,预计,下周北京建材市场弱势盘整运行为主。

二、成本分析

1、原材料

本周国内主要原料全线下跌,其中,进口矿价震荡下跌,钢坯行情跌后微探,国产矿弱势见跌,焦炭第二轮提降落地,废钢行情弱势走低,分品种来看:

钢坯市场:本周国内钢坯价格跌后探涨,截止发稿,唐山普方坯含税价报3390元/吨,周环比下跌40元/吨。库存方面,唐山主要仓储库存79.97万吨,较上周增加7.56万吨。端午假期至本周三,成品材出货不畅,轧钢企业延续亏损,开工率环比下降,对坯料采购谨慎,主要坯料仓储连续四周升库,厂商报价弱势下跌。周四以后,随着钢价止跌偏强,坯料报价试探性小幅见涨。基于,钢坯累计库存增压,终端需求淡季显现,预计,下周国内钢坯行情震荡偏弱运行。

焦煤市场:本周国内焦煤市场偏弱运行,主要煤种承压下跌50-70元/吨。本周受焦炭提降下跌,市场心态更显谨慎,焦企按需采购为主,竞拍成交不畅,多为下跌为主,产地煤矿出货压力加大,部分煤种继续下跌为主,累计降幅50-100元/吨。考虑,产地煤出货放缓,市场信心不足,但煤矿安检依旧严峻,预计,下周国内焦煤市场维持弱稳运行。

焦炭市场:本周国内焦炭第二轮提降50-55元/吨基本落地,随着钢材需求延续偏弱,现货库存开始累积,钢价回落明显,钢厂盈利能力下降,对原料打压意愿加强。焦炭近期出货正常,虽没有库存压力,但成本支撑趋弱,同时,市场看空情绪增强,故钢焦博弈话语权偏弱。考虑,焦炭市场供需相对平衡,焦企降价后利润收窄,预计,下周国内焦炭市场暂稳运行为主。

废钢市场:本周国内废钢市场延续偏弱运行,累计跌幅20-50元/吨。受成品材价格下跌,焦炭、铁矿等价格下跌等,废钢市场恐慌情绪加重,废钢价格继续偏弱调整。其中,华东地区主要钢企收废价下跌30元/吨,带动周边区域收废价下跌20-30元/吨;华北地区主要钢厂收废价格继续下调20-50元/吨。考虑,钢企利润下降,成品材处于淡季,铁水成本下移,废钢性价比下滑,但废钢供应偏紧,钢厂库存偏低等,预计,下周国内废钢行情弱稳运行为主。

铁矿市场:本周进口矿行情震荡见跌,截止发稿,青岛港61.5%pb粉报价818元/吨,环比下跌21元/吨;港口方面,主要港口矿石库存14894万吨,环比下降35万吨。国产矿受终端需求疲软制约,挺价心态继续下挫,为维持出货窄幅下调报价,很多采用随销随采策略;进口矿港口库存处于年内高位,钢厂采购较为谨慎,多按需补库为主。基于,钢企铁水产量下降,矿石刚需阶段见顶,以及港口库存高位承压等,预计,下周进口矿行情延续震荡偏弱调整。

三、供给和需求分析

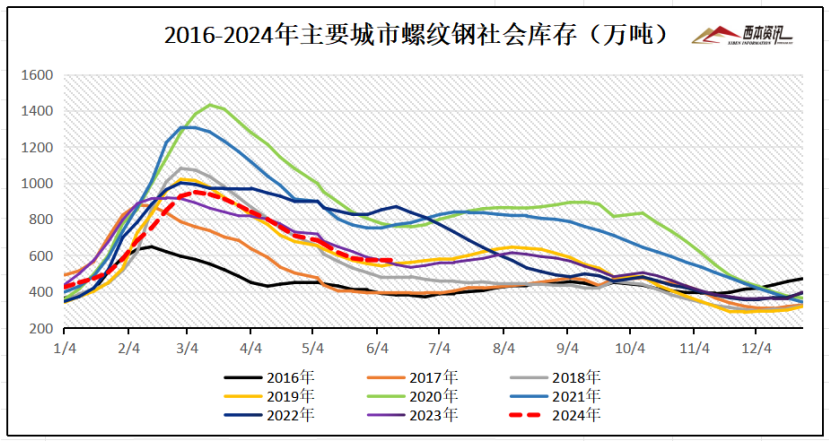

从社会库存来看,全国主要样本城市螺纹钢累计库存573.36万吨,周环比增加0.05万吨;线材累计库存85.29万吨,周环比增加0.38万吨;五大钢材品种累计库存1274.94万吨,周环比下降3.23万吨。

四、宏观信息

1、央行部署3000亿元保障性住房再贷款推进工作

6月12日,中国人民银行在济南市召开保障性住房再贷款工作推进会,为落实4月30日中央政治局会议精神,央行设立了3000亿元保障性住房再贷款,鼓励引导金融机构按照市场化、法治化原则,支持地方国有企业以合理价格收购已建成存量商品房用作保障性住房配售或租赁。

2、5月城投债发行总量环比降逾43%

2024年5月,城投债发行总量2014.4676亿元,环比下降43.65%,同比下降20.18%;总偿还量2454.0786亿元,环比下降47.66%,同比下降11.03%;净融资额-439.611亿元,为第4个月为负。

3、前5月全国铁路完成固定资产投资2284.7亿

1至5月,全国铁路完成固定资产投资2284.7亿元,同比增长10.8%,现代化铁路基础设施体系加快构建。下一步,国铁集团将聚焦服务区域发展重大战略,充分发挥开路先锋作用,高质量推进铁路规划建设,持续提升铁路基础设施互联互通水平,增强铁路网整体功能和效益,为巩固和增强经济回升向好态势作出积极贡献。

4、多地进一步优化楼市调控

近期,多地出台新一轮楼市调控政策,促进行业健康发展。重庆、恩施等地接连发布住房公积金新政,对灵活就业人员的公积金贷款额度进一步调高。而山东青岛胶州市进一步降低买房门槛,首付比例降至7.5%。业内人士表示,消化存量房产的路径和模式逐渐清晰,接下来各地若能够尽快推动相关措施落实,将有助于稳定市场预期,缓解房企经营压力。

五、综合观点

本周北方持续高温,南方强降雨频繁,淡季需求越发显现,螺纹库存拐点已现。上半周,期螺震荡下挫,现货交易疲软,钢价弱势下跌;下半周,多头增仓护盘,市场情绪好转,钢价轻微探涨。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率49.78%,环比减少3.03%;高炉开工率82.05%,环比增加0.55%。在需求端,高温暴雨以及中高考,终端需求继续下滑,欧美大幅提高汽车进口关税。综合来看,长三角地区相继入梅,高温暴雨影响施工;铁矿需求阶段见顶,焦炭第二轮提降落地,生产成本重心下移;基本面上供强需弱表现明显,另外,关注期货盘面多空仓位,以及控产政策推进情况,鉴于此,我们对下周市场行情偏消极评价——绿色预警,具体来说,西本钢材指数下周将在3740-3840元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-06-076月7日西本钢材价格指数走势预警报告

· 2024-05-245月24日西本钢材价格指数走势预警报告

· 2024-05-175月17日西本钢材价格指数走势预警报告

· 2024-05-105月10日西本钢材价格指数走势预警报告

· 2024-04-194月19日西本钢材价格指数走势预警报告

· 2024-04-124月12日西本钢材价格指数走势预警报告

· 2024-03-223月22日西本钢材价格指数走势预警报告

· 2024-03-153月15日西本钢材价格指数走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月26日行业要闻早餐

2

【6月26日建筑钢市前瞻】弱稳盘整

3

上海建筑钢市日记(低位上探)

4

【6月26日建筑钢市晚报】止跌趋高

5

6月中旬重点钢企日产粗钢218.51万吨

6

第二批新增债额度已下达

7

bdi指数触及两周低点

8

夜盘国内期货主力合约涨跌不一

9

6月26日国内废钢行情汇总