每月预警

2022年3月西本钢材价格指数走势预警报告

2022年02月25日15:47 来源:西本资讯

本期观点:需求修复 试探震荡

时间:2022-3-1—2022-3-31

关键词:供给 需求 库存 成本

本期导读:

●行情回顾:现实对撞预期,价格先扬后抑;

●供给分析:供给小幅增长,库存延续上升;

●需求分析:需求恢复缓慢,交投气氛不足;

●成本分析:原料波动明显,成本还有支撑;

●宏观分析:经济平稳增长,需求有待释放。

●综合观点:春节后第一周,国内建筑钢材迎来开门红行情,但好景不长,随后两周,在政策面扰动下,黑色系期货高位回调,叠加需求恢复不及预期,经销商主动降低冬储库存,市场价格呈现震荡回调。总体来看,2月份国内建筑钢市呈先扬后抑走势,与我们前期的判断“警惕需求不及预期,冬储资源高位兑现”基本吻合。对于即将到来的3月份,行业面是利好和利空交织,利好方面:其一,随着传统需求旺季的到来,下游工地将迎来全面复工,需求强度有望逐步加强;其二,虽有复产带动,但在废钢等原料价格偏高的影响下,建筑钢供应回升不会迅猛;其三,建筑钢累库节奏趋缓,社会库存低于去年同期,区域钢厂积极挺价,贸易商话语权较弱。利空方面:其一,下游需求力度不足,特别是房地产行情资金偏紧,刚性需求存在较大不确定性;其二,铁矿石等原料价格受到抑制,成本推高成材上行的动力减弱;其三,国际形势复杂多变,避险情绪影响大宗商品价格,资本市场波动会更加明显。我们预计,在多空因素交织影响下,三月份国内建筑钢市不会单边运行:期货市场引导预期,实际成交左右价格,整体呈现“试探、消化和吸收”的走势。我们对3月份建筑钢市行情持以下判断:需求修复,试探震荡——预计3月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4850-5200元/吨区间运行。

行情回顾:2月钢价先扬后抑

一、 行情回顾篇

2022年2月份国内建筑钢价先涨后跌,截止2月25日,西本钢材指数收在5010元,较上月末上调40。

回顾2月份,国内建筑钢价呈宽幅震荡走势:春节后首周,市场迎来“开门红”行情,在期货拉升、钢厂推涨的提振下,南北市场呼应上涨。进入中下旬,在政策面的干扰下,铁矿石市场接连受挫,黑色系期货多有下跌,叠加终端需求恢复缓慢,冬储商家兑现利润,建筑钢市呈高位回落态势。临近月末,随着国际形势剧变,市场预期悲观,现货价格持续走弱。总体来看,2月份国内建筑钢市先涨后跌,需求端的强度不及预期。

国内建筑钢市在经历2月份的宽幅震荡后,在即将到来的3月份如何演绎?行业基本面将发生什么变化?带着诸多问题,一起来看3月国内建筑钢材行情分析报告。

二、供给分析篇

1、国内建筑钢材库存现状分析

西本资讯监测库存数据显示,截至2月24日,国内主要钢材品种库存总量为1770.67万吨,较1月末上升649.72万吨,增幅58%,较去年同期减少356.17万吨,降幅16.7%。其中螺纹、线材、热轧、冷轧、中板库存分别为963.35万吨、243.09万吨、275.75万吨、147.12万吨和141.36万吨。本月国内主要钢材品种库存皆呈快速积累态势,其中螺纹钢库存增幅最为明显,但库存量不及去年同期,且不同区域差异较大,整体呈现“北多南少”。

据数据分析,2月份行业基本面维持“供需双弱”格局,其中,受春节假期以及冬奥会限产因素影响,供给端维持低位;与此同时,节后需求端恢复缓慢,开工率不及预期。在供需两端双双低位下,国内建筑钢库存持续上升,但总体低于去年同期水平。进入3月后,随着冬奥会闭幕,北方钢厂陆续复产,供给端有一定增加,不过,随着全国性的复工,需求端增量会大于供给增量,因此3月份库存水平很难持续上升,预计下月国内建筑钢社会库存将由升转降。

2、国内钢材供给现状分析

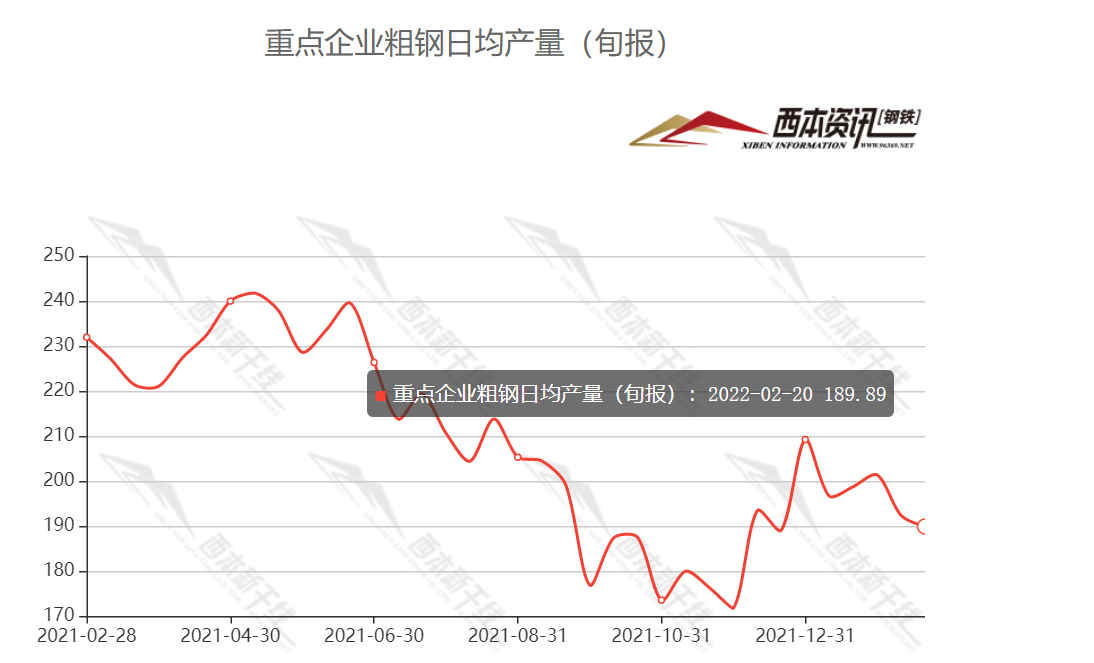

据中钢协最新数据,2022年2月中旬,重点统计钢铁企业共生产粗钢1898.90万吨、生铁1683.58万吨、钢材1809.02万吨。其中,粗钢日产189.89万吨,环比下降1.28%;生铁日产168.36万吨,环比下降2.09%;钢材日产180.90万吨,环比下降0.06%。

3、国内钢材进出口现状分析

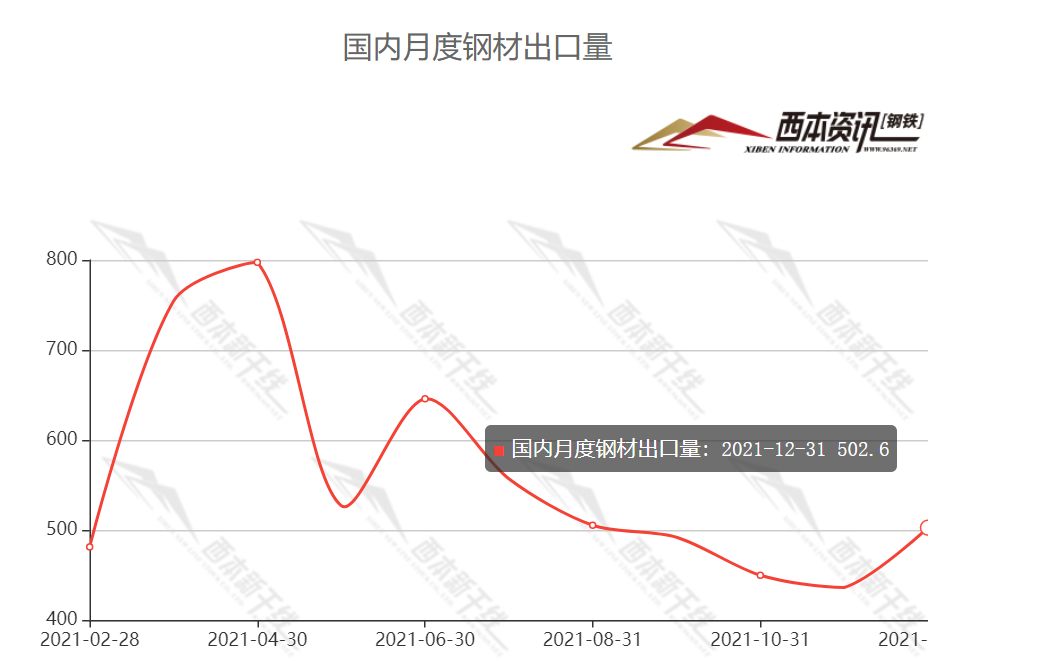

据海关总署数据显示,2021年12月中国出口钢材502.6万吨,较上月增加66.5万吨,同比增长3.6%;1-12月中国累计出口钢材6689.5万吨,同比增长24.6%。

12月中国进口钢材100.1万吨,较上月减少42.3万吨,同比下降26.9%;1-12月中国累计进口钢材1426.8万吨,同比下降29.5%。

从去年12月进出口数据看,预计今年前3月中国钢材出口量不会太少,进口数量仍有下降。

4、下月建筑钢材供给预期

随着采暖季的结束,3月后期,将有更多钢厂复产,其中,高炉供给量增速会高于电炉。不过,随着限产政策常态化,预计后期国内粗钢产量回升空间有限。预计3月份月粗钢产量环比小幅提升。

三、需求形势篇

1、沪上建筑钢材销量走势分析

2月份,受季节性因素以及春节长假影响,北方地区终端需求基本停滞,南方地区少量交易,整体成交降至年内最低水平。正月十五过后,南方工地陆续复工,市场成交逐步恢复,虽然需求释放力度差强人意,但总体成交保持升势。进入3月后,全国工地都将复工,届时需求表现会进一步改善,预计下月需求端环比将明显增长。

四、成本分析篇

1、原材料成本分析

2月份,钢铁原料价格涨跌互现。根据西本资讯监测数据,截止2月25日,唐山地区普碳方坯出厂价格4530元/吨,较上月末价格上涨30元/吨;江苏地区废钢价格为3620元/吨,较上月末上涨60元/吨;山西地区二级焦炭价格为2700元/吨,较上月末下跌200元/吨;唐山地区65-66品味干基铁精粉价格为1040元/吨,较上月末下跌40元/吨。

本月,钢坯冲高回落,焦炭先跌后涨,废钢价格区间震荡,而铁矿在政策面影响下,价格出现下跌;总体来看,本月原料价格重心下移,但仍有一定支撑。

2、下月建筑钢材成本预期

目前港口进口铁矿石库存偏高,供应端较为宽松,但在复产预期下,后期价格回落空间有限;在短流程钢厂陆续复产下,废钢价格很难大跌;焦煤和焦炭价格受政策干扰,会有一定调整。因此3月份原料价格很难全面下行,成本端对钢价的支撑作用存在。

五、国际钢市篇

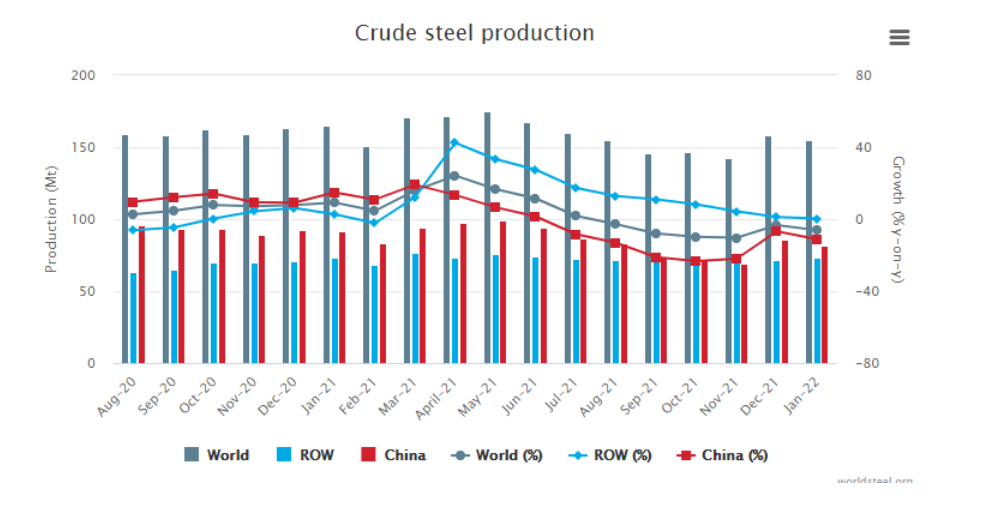

2022年1月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.550亿吨,同比下降6.1%。

2022年1月,中国粗钢预估产量为8170万吨,同比下降11.2%;印度粗钢产量为1080万吨,同比提高4.7%;日本粗钢产量为780万吨,同比下降2.1%;美国粗钢产量为730万吨,同比提高4.2%;俄罗斯粗钢预估产量为660万吨,同比提高3.3%;韩国粗钢预估产量为600万吨,同比下降1.0%;德国粗钢产量为330万吨,同比下降1.4%;土耳其粗钢产量为320万吨,同比下降7.8%;巴西粗钢产量为290万吨,同比下降4.8%;伊朗粗钢预估产量为280万吨,同比下降20.3%。

六、宏观信息篇

1、国家发改委:着力扩大精准有效投资

国家发改委产业司负责同志就《若干政策》有关情况答记者问时表示,着力扩大精准有效投资,让企业振作起来并持续不断增强发展后劲。投资是振作工业经济运行的“牛鼻子”,要切实发挥好投资引领作用,同时不搞大水漫灌、避免一哄而上,防止出现新的重复建设和产能过剩,实现高质量发展。要坚持稳字当头、稳中求进,积极推动国家重大部署的落实,指导推动地方加大重大项目要素保障力度,对“十四五”规划确定的重大工程、区域重大战略规划确定的产业领域重大项目,加大前期工作力度,务求尽快开工建设,尽早形成实物量。同时,要继续优化投资环境,合理引导资本投向,结合产业发展高端化、智能化、绿色化要求,做好重大项目储备,促进工业投资稳定增长、结构优化,促进工业经济平稳增长。

2、多省份敲定年度建设目标

今年以来,多地新兴产业投资热度持续升温,聚焦新能源、高端装备、生物医药等领域,新一批项目建设开启。据《经济参考报》记者不完全统计,当前已有逾20省(区、市)明确了新兴产业年度建设计划,将新兴产业作为激发经济增长新动能的关键一招,并紧盯项目落地,进一步培育优势产业集群。 与此同时,河南、安徽等省推出“真金白银”支持举措,通过财政资金、投资引导基金等为新兴产业注入更多资金活水。

3、住建部:努力稳地价、稳房价、稳预期

住房和城乡建设部部长王蒙徽24日在新闻发布会上表示,保持房地产市场平稳运行。保持调控政策的连续性和稳定性,增强调控政策的精准性协调性。继续稳妥实施房地产长效机制,保障住房的刚需,同时满足合理的改善性需求,促进房地产业良性循环和健康发展,努力稳地价、稳房价、稳预期。

六、综合观点篇

春节后第一周,国内建筑钢材迎来开门红行情,但好景不长,随后两周,在政策面扰动下,黑色系期货高位回调,叠加需求恢复不及预期,经销商主动降低冬储库存,市场价格呈现震荡回调。总体来看,2月份国内建筑钢市呈先扬后抑走势,与我们前期的判断“警惕需求不及预期,冬储资源高位兑现”基本吻合。对于即将到来的3月份,行业面是利好和利空交织,利好方面:其一,随着传统需求旺季的到来,下游工地将迎来全面复工,需求强度有望逐步加强;其二,虽有复产带动,但在废钢等原料价格偏高的影响下,建筑钢供应回升不会迅猛;其三,建筑钢累库节奏趋缓,社会库存低于去年同期,区域钢厂积极挺价,贸易商话语权较弱。利空方面:其一,下游需求力度不足,特别是房地产行情资金偏紧,刚性需求存在较大不确定性;其二,铁矿石等原料价格受到抑制,成本推高成材上行的动力减弱;其三,国际形势复杂多变,避险情绪影响大宗商品价格,资本市场波动会更加明显。我们预计,在多空因素交织影响下,三月份国内建筑钢市不会单边运行:期货市场引导预期,实际成交左右价格,整体呈现“试探、消化和吸收”的走势。我们对3月份建筑钢市行情持以下判断:需求修复,试探震荡——预计3月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4850-5200元/吨区间运行。[文]西本新干线特邀评论员2022-2-25

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-05-262023年6月西本钢材价格指数走势预警报告

· 2023-04-282023年5月西本钢材价格指数走势预警报告

· 2023-03-312023年4月西本钢材价格指数走势预警报告

· 2023-02-242023年3月西本钢材价格指数走势预警报告

· 2022-12-302023年1月西本钢材价格指数走势预警报告

· 2022-11-252022年12月西本钢材价格指数走势预警报告

· 2022-10-282022年11月西本钢材价格指数走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月26日行业要闻早餐

2

【6月26日建筑钢市前瞻】弱稳盘整

3

上海建筑钢市日记(低位上探)

4

【6月26日建筑钢市晚报】止跌趋高

5

6月中旬重点钢企日产粗钢218.51万吨

6

第二批新增债额度已下达

7

bdi指数触及两周低点

8

夜盘国内期货主力合约涨跌不一

9

6月26日国内废钢行情汇总