每月预警

2023年9月西本钢材价格指数走势预警报告

2023年08月31日14:47 来源:西本资讯

本期观点:供需改善 区间上移

时间:2023-9-1—2023-9-30

关键词 政策 产量 需求 成本

本期导读:

●行情回顾:期货合约多空博弈,钢市价格跌后盘整;

●供给分析:钢企盈利能力收窄,铁水产量环比下降;

●需求分析:高温暴雨影响施工,社会资源止增下降;

●成本分析:焦炭首轮提降落地,铁矿报价震荡见涨;

●宏观分析:利好政策频繁释放,房产政策持续优化。

●综合观点:回顾八月份,全国大部高温及局部强降雨,严重干扰户外施工进展,房地产投资持续下滑,营商坏账风险增加,多地商会发文防范风险,钢市投机需求谨慎,现货交易平淡,各地钢价一度下跌。随着宏观政策继续利多,表观需求逐步回升,社会库存止增下降,市场情绪好转,各地钢价止跌探涨。对于即将到来的9月份,强预期和弱现实依然博弈,但市场也迎来一些新的变化,具体表现来看,宏观方面:宏观政策频繁利多,央行三大政策利率下调,各地继续放宽售房门槛,存量房贷款利率下调。供给方面:粗钢平控政策基本属实,高炉开工率环比下降,多家钢企发布检修计划,沙永中等钢企9月份计划量打折。需求方面:各地密集部署重大项目,高温消退有利施工,螺纹需求向旺季过渡,房地产下行仍是拖累。综合来看,宏观政策利多护航,季节性进入施工旺季,平控政策初见端倪,供需矛盾有所缓解,基于此,我们对9月份国内行情持以下判断:供需改善,区间上移——预计9月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3950-4150元/吨区间运行。

一、行情回顾篇

截止8月31日,西本钢材指数收在4020,较上月末下跌60,月环比下跌1.47%,较去年同期价格下跌310,同比下跌7.16%。

具体来看,8月上旬,全国多地持续高温,东北和华北等地受灾严重,市场活跃度下降,终端需求偏弱,期货盘螺连续下跌,市场情绪转弱,现货报价弱势下跌。8月中旬,宏观金融数据不及预期,央行三大政策利率集体降息,期货盘面区间震荡,市场情绪有所改善,钢市库存止增反降,现货行情盘整探涨。8月下旬,告别炎热三伏天,户外施工条件改善,社会库存延续下降,期货盘面多空博弈,叠加移仓换月进行中,影响市场情绪,涨跌节奏频繁切换,但整体钢价属于震荡盘整运行。

国内建筑钢市经历8月份震荡盘整走势后,9月份市场行情又将如何演绎?钢企亏损面扩大,粗钢平控预期增强,供应量能否如愿减量?同时,螺纹消费步入传统旺季,但房地产投资持续下滑,销量能否得到改善?带着诸多问题,一起来看9月份国内钢材行情分析报告。

二、供给分析篇

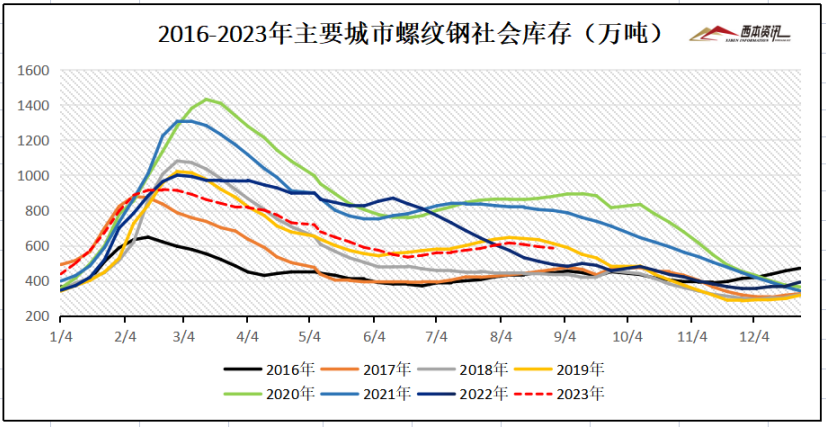

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截至8月31日,全国主要样本城市螺纹钢累计库存584.97万吨,月环比增加1.82万吨,较去年同期增加74.73万吨;线材累计库存80.78万吨,月环比下降8.98万吨,较去年同期下降39.68万吨;五大钢材品种累计库存1197.93万吨,月环比增加7.64万吨,较去年同期增加53.6万吨。

从钢厂库存来看,据中钢协数据显示,2023年8月中旬重点钢铁企业钢材库存量为1663.02万吨,旬环比增加57.85万吨,上升3.6%;比上月同旬增加96.18万吨,上升6.14%;比去年底增加355.58万吨,上升27.20%;比去年同旬减少69.90万吨,下降4.03%。

2、国内钢材供给现状分析

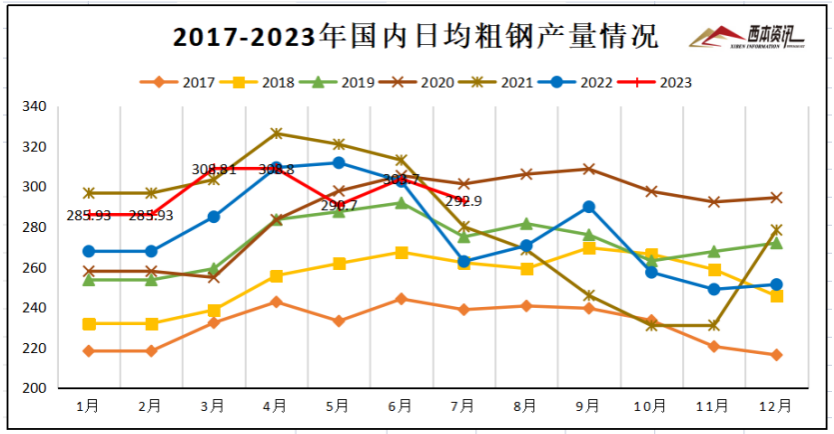

从钢厂生产情况来看,国家统计局数据显示,2023年7月,中国粗钢日均产量292.90万吨,环比下降3.6%;生铁日均产量250.32万吨,环比下降2.4%;钢材日均产量375.90万吨,环比下降6.1%。7月,中国粗钢产量9080万吨,同比增长11.5%;生铁产量7760万吨,同比增长10.2%;钢材产量11653万吨,同比增长14.5%。

2023年1-7月,中国粗钢产量62651万吨,同比增长2.5%;生铁产量52892万吨,同比增长3.5%;钢材产量78900万吨,同比增长5.4%。

3、国内钢材进出口现状分析

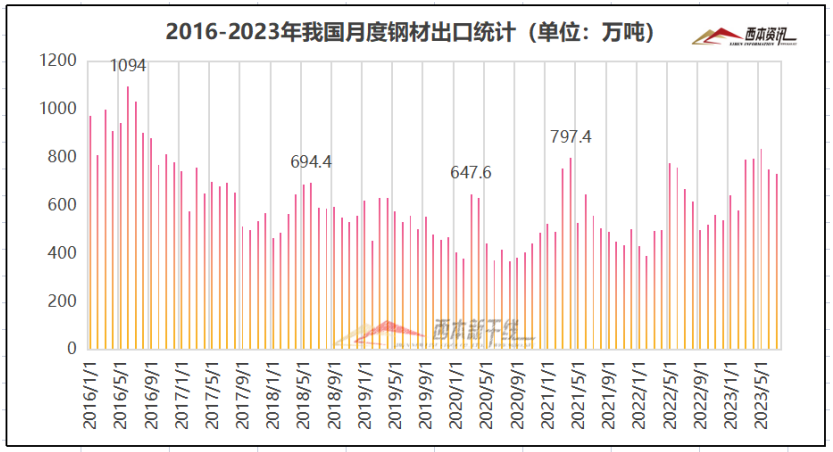

从钢材进出口数据来看,海关总署数据显示,2023年7月中国出口钢材730.8万吨,较上月减少20万吨,月环比下降2.7%;1-7月累计出口钢材5089.2万吨,同比增长27.9%。

2023年7月中国进口钢材67.8万吨,较上月增加6.6万吨,环比增长10.8%;1-7月累计进口钢材441.9万吨,同比下降32.6%。

三、需求形势篇

1、全国建筑钢材销量走势分析

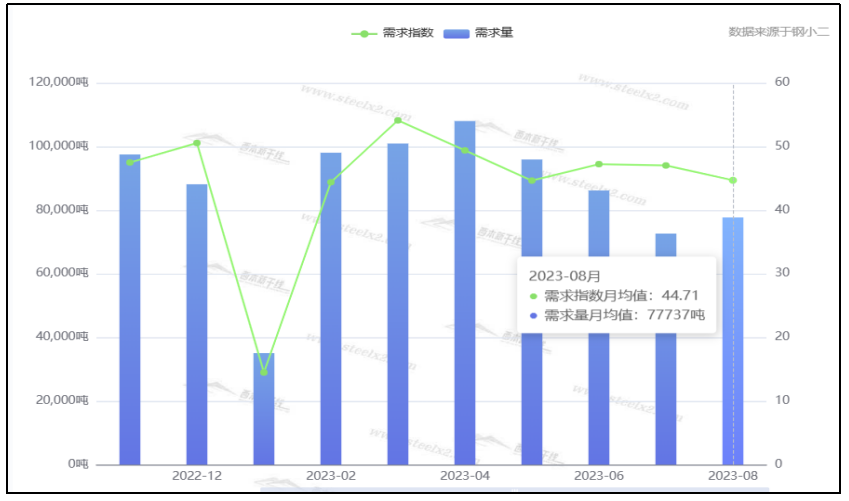

8月中上旬,全国广大地区持续高温酷暑,部分地区遭受强降雨,户外施工受影响,终端用户按需采购,投机商进场谨慎,市场交易平淡。8月下旬,随着高温天气减少,户外施工条件改善,表观需求小幅回升,社会建材库存延续小幅下降,市场情绪略有好转。即将步入9月份,螺纹也向传统消费旺季过渡,同时,宏观政策继续利多,各地对房地产政策进一步放宽,均有利建筑钢材消费。据钢小二平台采样数据显示,螺纹钢月度表观消费量环比小幅增加。

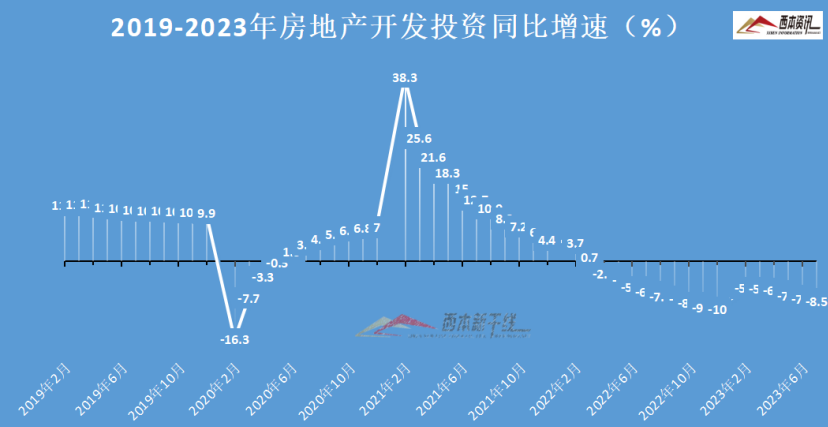

2、国内房地产投资分析

统计局数据显示,2023年1-7月份,全国房地产开发投资67717亿元,同比下降8.5%。1-7月份,房地产开发企业房屋施工面积799682万平方米,同比下降6.8%。1-7月份房屋新开工面积56969万平方米,下降24.5%。1-7月份房屋竣工面积38405万平方米,增长20.5%。1-7月份,商品房销售面积66563万平方米,同比下降6.5%。1-7月份房地产开发企业到位资金78217亿元,同比下降11.2%。

四、成本分析篇

1、原材料成本分析

据西本资讯跟踪的数据显示,截止8月31日,唐山地区普碳方坯出厂价格3530元/吨,较上月末下跌120元/吨;江苏地区废钢价格为2670元/吨,较上月末下跌90元/吨;山西地区一级焦炭价格为1900元/吨,较上月末持平;澳大利亚61.5%粉矿青岛港价格为889元/吨,较上月末上涨18元/吨。

由上可见,本月主要原料价格变现分歧,其中钢坯和废钢等明显下跌,国产矿价格坚挺,进口矿价格震荡见涨,焦炭价格先涨后跌相对持平,总体来看,8月份钢厂生产成本略有上移。

2、下月建筑钢材成本预期

8月份焦煤价格高位承压,受主产地部分煤矿复产,供应有所增加,焦企对高价煤种较为抵触,部分优质煤下跌50-100元/吨。8月初焦炭完成第四轮提涨,焦企盈利面好转,提产积极性提高,供应端逐步改善,但下游钢企盈利收缩,打压焦炭意愿增强,8月下旬首轮提降快速落地。铁精粉因部分国产矿尚未复产,资源相对偏紧,矿企报价坚挺;进口矿受炼铁波动上涨,铁水产量相对高位,报价震荡见涨。废钢受钢企盈利收窄,以及平控政策下预期减产,钢企打压下报价下跌。钢坯资源止降微增,市场交投平淡,厂商报价整体下跌。总体来看,钢焦博弈激烈,焦炭行情稳中偏弱,平控政策预期增强,铁水产量有所回落,势必影响铁矿价格,鉴于此,下月建筑钢材生产成本小幅回落。

五、国际钢市篇

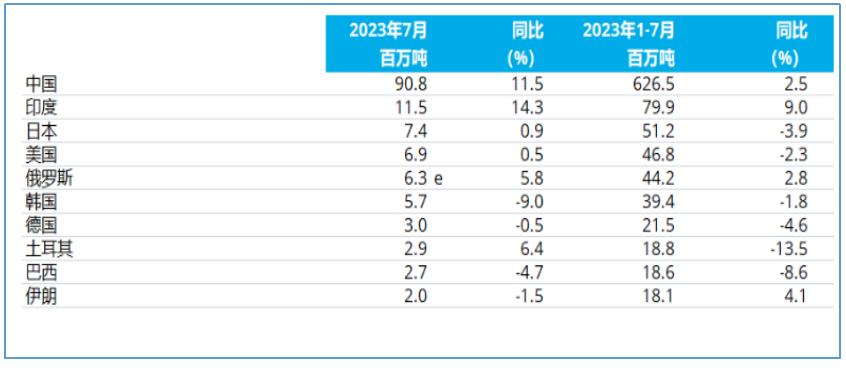

世界钢铁协会数据显示,2023年7月全球63个纳入世界钢铁协会统计国家的粗钢产量为1.585亿吨,同比增加6.6%。

中国7月粗钢产量为9080万吨,同比增加11.5%;印度7月粗钢产量为1150万吨,同比增加14.3%;日本7月粗钢产量为740万吨,同比增加0.9%;美国7月粗钢产量为690万吨,同比增加0.5%;俄罗斯7月粗钢产量为630万吨,同比提高5.8%;韩国7月粗钢产量为570万吨,同比下降9.0%;德国7月粗钢产量为300万吨,同比下降0.5%。

六、宏观信息篇

1、国务院主持召开二次全体会议

国务院总理李强指出,坚定不移推动高质量发展,大力提升行政效能,为完成各项任务提供有力保障。要着力扩大国内需求,继续拓展扩消费、促投资政策空间,提振大宗消费,调动民间投资积极性,扎实做好重大项目前期研究和储备。要着力构建现代化产业体系,加快用新技术新业态改造提升传统产业,大力推进战略性新兴产业集群发展,全面加快制造业数字化转型步伐。

2、三大关键政策利率同日“降息”

央行8月15日进行2040亿元7天逆回购,中标利率下调10基点至1.9%;续作4010亿元1年期mlf,中标利率下调15基点至2.5%。同时,央行将常备借贷便利利率(slf)下调10个基点。此次降息明确释放了货币政策发力支持稳增长的信号,8月lpr报价料将下行,5年以上lpr不排除调整幅度更大。

3、前7月土地使用权出让收入22875亿元

1-7月累计,全国政府性基金预算收入28596亿元,同比下降14.3%。分中央和地方看,中央政府性基金预算收入2214亿元,同比增长2.6%;地方政府性基金预算本级收入26382亿元,同比下降15.5%,其中,国有土地使用权出让收入22875亿元,同比下降19.1%。

4、新一轮存款利率下调即将落地

有银行已在内部发布了相关通知。存款期限越长下调幅度越大,上一轮3年期、5年期存款挂牌利率均下降0.15个百分点。目前主要商业银行1年期、2年期、3年期存款挂牌利率分别为1.65%、2.05%、2.45%。如果此轮存款利率下调落地,也将是在一年内的第三次存款利率下调。

七、综合观点篇

回顾八月份,全国大部高温及局部强降雨,严重干扰户外施工进展,房地产投资持续下滑,营商坏账风险增加,多地商会发文防范风险,钢市投机需求谨慎,现货交易平淡,各地钢价一度下跌。随着宏观政策继续利多,表观需求逐步回升,社会库存止增下降,市场情绪好转,各地钢价止跌探涨。对于即将到来的9月份,强预期和弱现实依然博弈,但市场也迎来一些新的变化,具体表现来看,宏观方面:宏观政策频繁利多,央行三大政策利率下调,各地继续放宽售房门槛,存量房贷款利率下调。供给方面:粗钢平控政策基本属实,高炉开工率环比下降,多家钢企发布检修计划,沙永中等钢企9月份计划量打折。需求方面:各地密集部署重大项目,高温消退有利施工,螺纹需求向旺季过渡,房地产下行仍是拖累。综合来看,宏观政策利多护航,季节性进入施工旺季,平控政策初见端倪,供需矛盾有所缓解,基于此,我们对9月份国内行情持以下判断:供需改善,区间上移——预计9月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3950-4150元/吨区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-282023年8月西本钢材价格指数走势预警报告

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-05-262023年6月西本钢材价格指数走势预警报告

· 2023-04-282023年5月西本钢材价格指数走势预警报告

· 2023-03-312023年4月西本钢材价格指数走势预警报告

· 2023-02-242023年3月西本钢材价格指数走势预警报告

· 2022-12-302023年1月西本钢材价格指数走势预警报告

· 2022-11-252022年12月西本钢材价格指数走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月26日行业要闻早餐

2

【6月26日建筑钢市前瞻】弱稳盘整

3

上海建筑钢市日记(低位上探)

4

【6月26日建筑钢市晚报】止跌趋高

5

6月中旬重点钢企日产粗钢218.51万吨

6

第二批新增债额度已下达

7

bdi指数触及两周低点

8

夜盘国内期货主力合约涨跌不一

9

6月26日国内废钢行情汇总