每周预警

11月3日西本钢材价格指数走势预警报告

2023年11月03日15:38 来源:西本资讯

本期观点:信心提振 偏强调整

时间:2023-11-6—2023-11-10

预警色标:红色

●市场回顾:期货盘面持续上涨,现货报价大幅抬高;

●成本分析:焦炭首轮提降落地,进口矿价高位偏强;

●供需分析:铁水产量环比下降,螺纹热卷继续降库;

●宏观分析:财政政策积极稳健,房产政策持续松绑。

●综合观点:本周期螺盘面持续偏强,螺纹社会资源继续降库,多数商家资源规格不全,各地钢企调涨积极,中间商积极进场拿货,市场信心提振,各地钢价接连上涨。下周国内钢市如何演绎?具体情况来看,供应端:钢厂盈利率16.88%,高炉开工率80.12%,周环比增加2.37%。需求端:南方施工处于旺季,局部需求仍有韧性,制造业景气指数环比下降。政策端:货币政策积极稳健,精准实施差别房贷政策,各地房产政策持续松绑。综合来看,钢厂亏损面扩大,河南亚新等钢企主动停减产,铁水达产量环比下降,终端需求保持韧性。基于此,我们对下周市场行情持偏乐观评价——红色预警,具体来说,西本钢材指数下周将在4100-4200元区间运行。

一、行情回顾

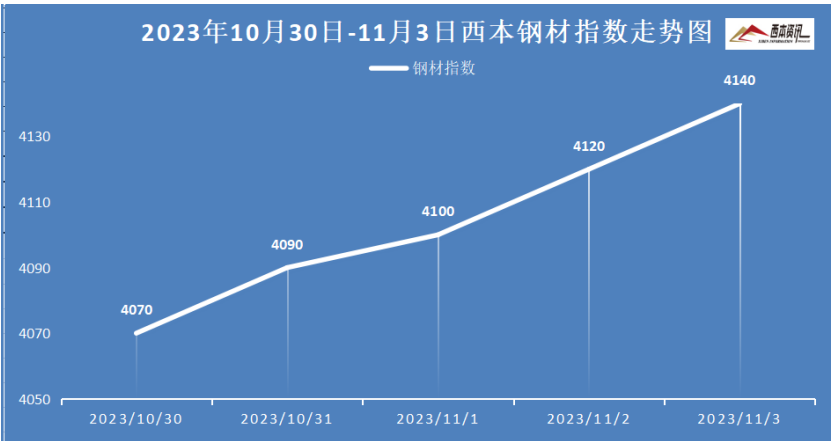

1、西本钢材指数

本周国内建筑钢价格大幅上涨,截至11月3日,西本指数报在4140,较上周五上涨110。

2、全国市场方面

分区域来看:

上海市场:本周上海建材行情大幅冲高,受期货盘面不断攀高,市场库存压力不大,部分商家规格不全,钢厂连续调涨助阵,贸易商信心提振,中间商积极补仓,市场报价累计大涨。截止发稿,市场螺纹主要库存25.72万吨,周环比下降1.34万吨。另悉,新抚钢、彭辉等北方材均有资源到市。预计,下周上海建材行情涨幅有所放缓。

杭州市场:本周杭州建材行情大幅上涨,受宏观利好政策不断,期货盘面接连走强,周边钢企接连调涨,现货资源整体偏低,以及天气较好有助施工,贸易商报价接连上涨。另外,11月上旬,杭州地区永钢螺纹4折(中旬3折),中天螺纹6折(中旬7折),沙钢螺纹1.5折(上月3折)。预计,下周杭州建材行情延续偏强运行。

北京市场:本周北京市场现货价格震荡偏强,周环比上涨60元/吨。在期螺继续走强提振,本地库存处于低位,叠加刚需依旧较好表现,贸易商惜售挺价意愿较强,现货报价接连小幅拉涨。库存方面,市场主要库存30.5万吨,周环比下降2万吨。基于,库存压力偏低,商家信心增强,预计,下周北京建材市场盘整偏强运行。

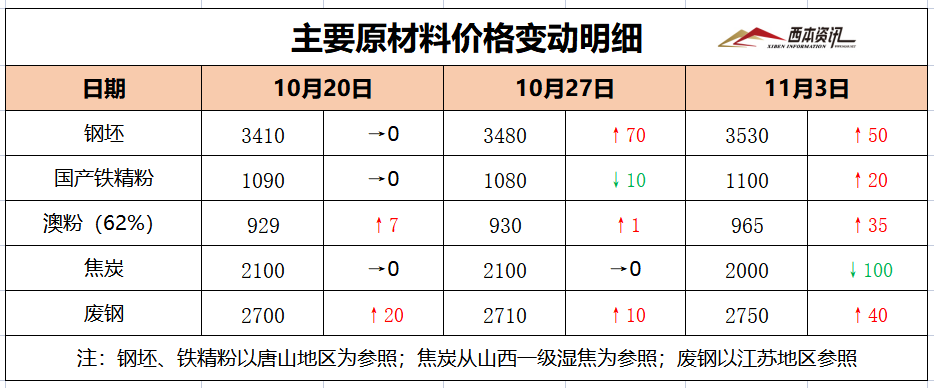

二、成本分析

1、本周钢厂调价

2、原材料

本周国内主要原料多数偏强,其中,进口矿价小幅上涨,钢坯价格接连上涨,国产矿稳中偏强,焦炭首轮提降落地,废钢行情止跌反弹,分品种来看:

钢坯市场:本周国内钢坯价格整体上涨,截止发稿,唐山普方坯含税价报3530元/吨,较上周五上涨50元/吨。受环保限产影响,部分钢企增加检修,钢坯供应量降低,同时,调坯轧钢厂停产状态,采购需求减量,市场供需双弱态势。不过,期螺盘面延续偏强,坯料报价接连上涨。考虑,坯料库存高位承压,下游成品材价格上涨,预计,下周国内钢坯行情延续偏强运行。

焦煤市场:本周国内焦煤市场弱稳运行,部分高价煤回落50-150元/吨。现主产地煤矿开工正常,整体供应相对平稳,随着下游焦炭落实降幅,焦企亏损加大,拿货积极性下降,部分高价煤种成交放缓,售价继续补跌为主。基于,下游焦企亏损增加,原料煤价格继续承压,预计,下周国内焦煤市场延续偏弱运行。

焦炭市场:本周国内焦炭首轮提降100-110元/吨落地,因钢企亏损严重,检修减产增加,刚需减弱,焦炭供应面相对宽松,钢厂首轮提降快速落地。但随着钢价接连上涨,市场信心提振,钢厂盈利面向好,生产积极性有所提升,部分钢厂增库意愿加强,同时投机性需求入场拿货,焦企出货好转。基于,钢价上涨提振焦炭市场信心,预计,下周国内焦炭市场暂稳运行。

废钢市场:本周国内废钢市场止跌反弹,累计涨幅20-50元/吨。具体来看,华东地区主导钢企厂内库存相对宽裕,收废价格仍持稳为主,其它短流程钢企拉涨吸货,整体废钢报价反弹10-30元/吨;华北地区钢厂减产、限产较为明显,废钢刚需受到压制,废钢价格稳中偏强;华中、西南等地前期跌幅较为明显,废钢价格反弹亦相对明显,累计30-60元/吨。预计,下周废钢市场或将震荡偏强运行。

铁矿市场:本周进口矿价格小幅上涨,截止发稿,青岛港61.5%pb粉报价965元/吨,环比上涨35元/吨;港口方面,主要港口矿石库存11295万吨,环比增加156万吨。受期货和成材价格上涨,矿选心态提振,报价上调意愿明显;进口矿商报价积极性尚可,多随行就市,钢厂采购较为谨慎,询货品种有pb粉、混合粉、金布巴粉、纽曼筛后块等。预计,下周进口矿行情高位偏强整理。

三、供给和需求分析

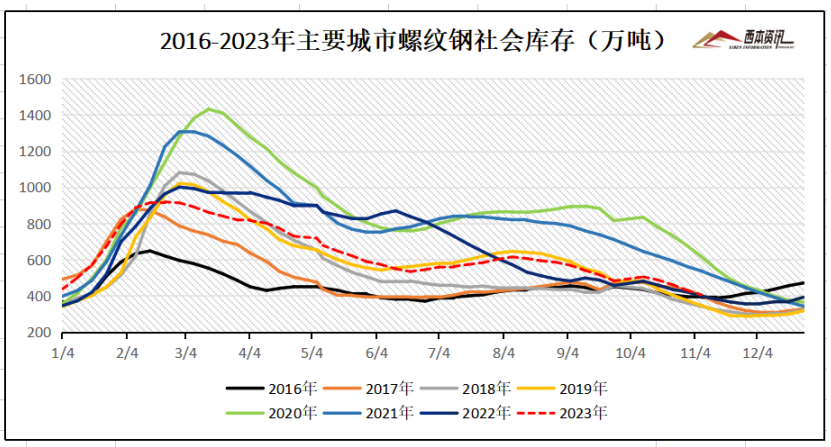

社会库存来看,全国主要样本城市螺纹钢累计库存405.09万吨,周环比下降25.61万吨;线材累计库存59.6万吨,周环比下降2.9万吨;五大钢材品种累计库存991.06万吨,周环比下降38.97万吨。

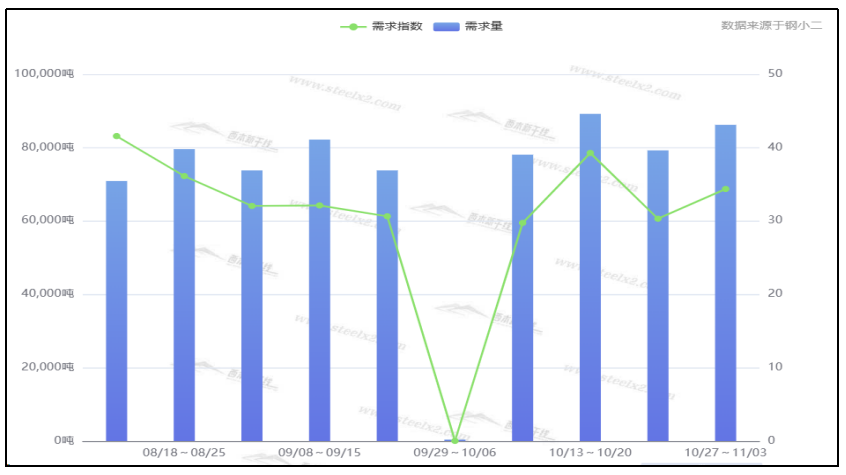

终端需求来看,据钢小二平台周均值数据显示,11月3日全国工程需求量周均值为86167吨,环比周均值上涨8.8%。其中上海周均值31875吨,环比周均值增加;广州3230吨,环比周均值下降;杭州3608吨,环比周均值下降。工程需求pmi为41,需求略差。

四、宏观信息

1、10月制造业采购经理指数49.5%

10月份,制造业采购经理指数、非制造业商务活动指数和综合pmi产出指数分别为49.5%、50.6%和50.7%,比上月下降0.7、1.1和1.3个百分点,我国经济景气水平有所回落,持续恢复基础仍需进一步巩固。10月份,受“十一”节日休假和节前部分需求提前释放等因素影响,制造业pmi景气水平有所回落。10月份,非制造业商务活动指数为50.6%,仍保持在扩张区间。

2、top100房企10月销售额同比下降33.5%

中指研究院数据显示,2023年1-10月,top100房企销售总额为52977.0亿元,同比下降13.1%,降幅相比上月扩大2.8个百分点。其中top100房企10月单月销售额同比下降33.5%,环比下降7.5%。top100房企权益销售额为36181.6亿元,权益销售面积为21297.6万平方米。

3、特殊再融资债首月发行超万亿

10月以来,地方政府存量债务化解工作显著推进,用于偿还地方政府存量债务的特殊再融资债券自重启发行后迅速放量。截至10月31日,共有25个省、自治区、直辖市、计划单列市累计发行特殊再融资债券10126.8亿元,占到10月地方政府债券总发行规模约72.53%。

4、前三季度人民币贷款增加19.75万亿元

中国人民银行统计:2023年三季度末,金融机构人民币各项贷款余额234.59万亿元,同比增长10.9%;前三季度人民币贷款增加19.75万亿元,同比多增1.67万亿元。央行表示,今年前三季度,普惠金融各领域贷款增长较快,住户消费贷款增速回升,绿色贷款增速维持高位,贷款支持科创企业力度较大,房地产贷款增速下滑态势有所企稳。

五、综合观点

本周期螺盘面持续偏强,螺纹社会资源继续降库,多数商家资源规格不全,各地钢企调涨积极,中间商积极进场拿货,市场信心提振,各地钢价接连上涨。下周国内钢市如何演绎?具体情况来看,供应端:钢厂盈利率16.88%,高炉开工率80.12%,周环比增加2.37%。需求端:南方施工处于旺季,局部需求仍有韧性,制造业景气指数环比下降。政策端:货币政策积极稳健,精准实施差别房贷政策,各地房产政策持续松绑。综合来看,钢厂亏损面扩大,河南亚新等钢企主动停减产,铁水达产量环比下降,终端需求保持韧性。基于此,我们对下周市场行情持偏乐观评价——红色预警,具体来说,西本钢材指数下周将在4100-4200元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-10-2010月20日西本钢材价格指数走势预警报告

· 2023-10-1310月13日西本钢材价格指数走势预警报告

· 2023-09-229月22日西本钢材价格指数走势预警报告

· 2023-09-159月15日西本钢材价格指数走势预警报告

· 2023-09-089月8日西本钢材价格指数走势预警报告

· 2023-08-258月25日西本钢材价格指数走势预警

· 2023-08-188月18日西本钢材价格指数走势预警报告

· 2023-08-118月11日西本钢材价格指数走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月26日行业要闻早餐

2

【6月26日建筑钢市前瞻】弱稳盘整

3

上海建筑钢市日记(低位上探)

4

【6月26日建筑钢市晚报】止跌趋高

5

6月中旬重点钢企日产粗钢218.51万吨

6

第二批新增债额度已下达

7

bdi指数触及两周低点

8

夜盘国内期货主力合约涨跌不一

9

6月26日国内废钢行情汇总