每周预警

8月25日西本钢材价格指数走势预警

2023年08月25日15:04 来源:西本资讯

报告本期观点:铁水减产 稳中偏强

时间:2023-8-28—2023-9-1

预警色标:蓝色

●市场回顾:期货盘面区间震荡,钢价小幅频繁切换;

●成本分析:焦炭首轮提降落地,进口矿价震荡见涨;

●供需分析:高炉开工止增反降,社库资源延续降库;

●宏观分析:各地密集部署项目,平控政策预期加快。

●综合观点:本周告别三伏天,户外施工条件改善,表观需求继续上升,社会库存延续下降;期货盘面区间波动,影响市场情绪,涨跌节奏频繁切换,各地钢价震荡盘整运行。下周国内钢市如何演绎?供应端:高炉开工率83.36%,周环比下降0.73%,多家钢企发布检修计划。需求端:各地部署重大项目推进,表观需求两周回升,螺纹需求向旺季过渡。政策端:计划地方发行1.5亿特殊融资债券,调整优化房地产信贷政策,多城拟降低二套房首付比例。综合来看,江苏、山东、山西、河北等地均有钢企接到平控通知,九月平控减产预期增大,沙钢九月螺纹折扣降至3.5折,终端需求继续释放,但经济复苏缓慢,房地产下行仍是主要拖累等,基于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3980-4080元区间运行。

一、行情回顾

1、西本钢材指数

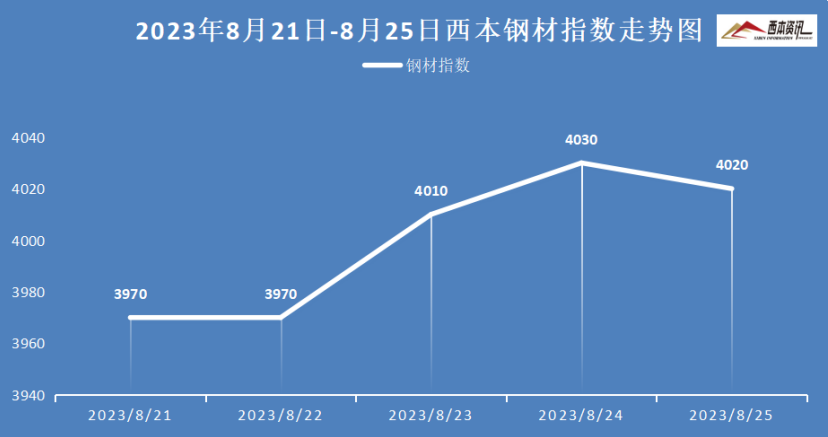

本周国内建筑钢价格窄幅震荡,截至8月25日,西本指数报在4020,较上周五上涨10。

2、全国市场方面

分区域来看:

上海市场:本周上海建材行情震荡见涨,周初,受期螺合约下挫,终端采购放缓,市场情绪低落,钢价整体小幅下探。周中,盘面震荡走高,现货交易好转,市场报价止跌探涨;临近周末,多空博弈区间震荡,部分交易低价销售,钢价稳中略有下降。截止发稿。市场螺纹主要库存37.27万吨,周环比下降1.64万吨。预计,下周上海建材行情震荡趋强运行。

杭州市场:本周杭州建材行情震荡盘整,市场操作依旧谨慎,跟随盘面涨跌切换频繁,周初钢价小幅见跌,随后情绪好转,报价止跌探涨,累计涨跌幅变化不大。另悉,江苏、山东、山西等省均有个别钢企接到粗钢平控任务,且沙钢停了一条棒材产线,9月沙钢螺纹执行3.5折(上月6折)。预计,下周杭州建材行情震荡偏强整理。

北京市场:本周北京市场现货价格震荡偏强,周环比上涨20元/吨。周初,刚需表现较差,市场情绪低落,现货降价销售为主;周中,盘面低位反弹,现货报价小幅反弹;周四过后,商家谨慎出货,现货稳中略涨。截止发稿,市场主要库存52.5万吨,周环比增加0.5万吨。基于,供应未见增量,市场情绪好转,预计,下周北京建材市场震荡偏强运行。

二、成本分析

1、本周钢厂调价

2、原材料

本周国内主要原料表现分歧,其中,进口矿价震荡见涨,钢坯市场小幅上涨,国产矿价稳中偏强,焦炭首轮提降落地,废钢行情以稳为主,分品种来看:

钢坯市场:本周国内钢坯价格震荡见涨,截止发稿,唐山普方坯含税价报3550元/吨,环比上涨20元/吨;唐山主要仓储库存合计53.39万吨,环比增加1.01万吨。上周末,唐山钢坯小幅下跌,轧钢企业逢低补库。周初至周中,随着期货震荡趋涨,以及月底钢坯套保资源交单,成交有所改善,报价小幅探涨。周四至发稿,盘面区间震荡,轧钢企业适量采购,坯料持稳运行。预计,下周国内钢坯行情震荡偏强运行。

焦煤市场:本周国内焦煤市场稳中偏弱运行,下游焦炭提降落地,焦企按需采购,煤矿出货压力增加,同时,近期煤矿事故多发,停产整顿煤矿增加,炼焦煤供应收紧,以及焦煤期货盘面震荡上涨等,市场观望氛围浓厚,焦煤市场整体弱稳运行。考虑,焦煤供需矛盾不明显,预计,下周国内焦煤市场维持弱稳运行。

焦炭市场:本周国内焦炭首轮提降落地,下跌100-110元/吨。下游钢企盈利面收窄,部分钢厂控制焦炭到货节奏,叠加平控减产预期效应,打压原料的意愿较强,首轮提降快速得到落实。但也有少数焦企受煤矿事故频发,原料煤供应趋紧,暂未同意降价销售。考虑,焦炭供应面改善,以及原料煤趋稳支撑下,预计,下周国内焦炭市场持稳运行。

废钢市场:本周国内废钢市场震荡盘整,部分区域小幅上调。其中,华东地区主导钢企延续平稳,带动本区域废钢价格平稳。华北地区震荡偏强,主要钢企小幅抬涨10-30元/吨。其它西南、华南地区废钢先跌后涨,基本持稳。东北地区废钢小幅反弹20-30元/吨。考虑,钢厂利润收窄,平控政策以及减产主动性趋强,预计,下周国内废钢市场震荡盘整运行。

铁矿市场:本周进口矿价格先扬后抑,截止发稿,青岛港61.5%pb粉报价889元/吨,环比上涨33元/吨;港口方面,主要港口矿石库存12034万吨,环比下降19万吨。上半周,连铁波动上涨,铁水产量维持高位,以及部分区域铁精粉偏紧等情况,国内矿企挺价坚决,进口矿接连小幅探涨。下半周,盘面震荡见跌,港口报价小幅回调。考虑,部分钢企发布检修,工信部开展矿石“红黄蓝”预警,强化期货市场监管等,预计,下周进口矿行情震荡整理为主。

三、供给和需求分析

钢厂生产情况来看,中钢协数据显示,2023年8月中旬重点钢企生铁日均产量199.71万吨,旬环比上升1.04%;8月中旬重点钢企粗钢日均产量221.50万吨,旬环比上升2.89%;8月中旬重点钢企钢材日均产量215.50万吨,旬环比上升5.44%。

钢企库存来看,2023年8月中旬,重点钢铁企业钢材库存量为1663.02万吨,旬环比增加57.85万吨,上升3.6%;比上月同旬增加96.18万吨,上升6.14%;比去年底增加355.58万吨,上升27.20%;比去年同旬减少69.90万吨,下降4.03%。

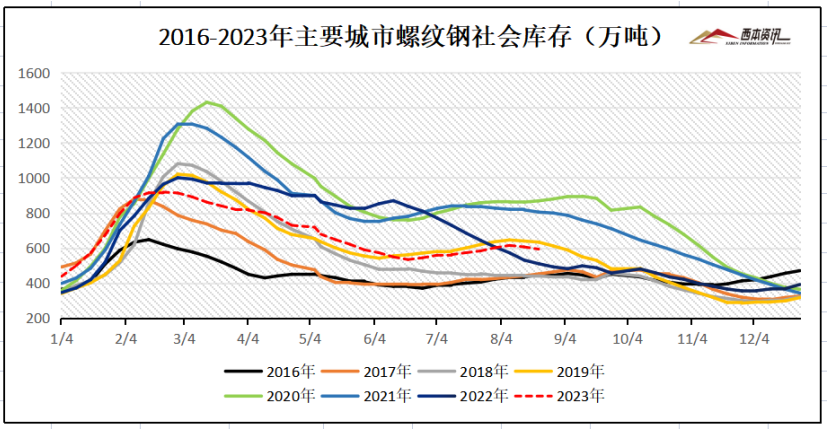

社会库存来看,全国主要样本城市螺纹钢累计库存593.22万吨,周环比下降12.61万吨;线材累计库存81.2万吨,周环比下降3.04万吨;五大钢材品种累计库存1205.94万吨,周环比下降12.28万吨。据西本跟踪数据显示,社会库存连续二周小幅下降。

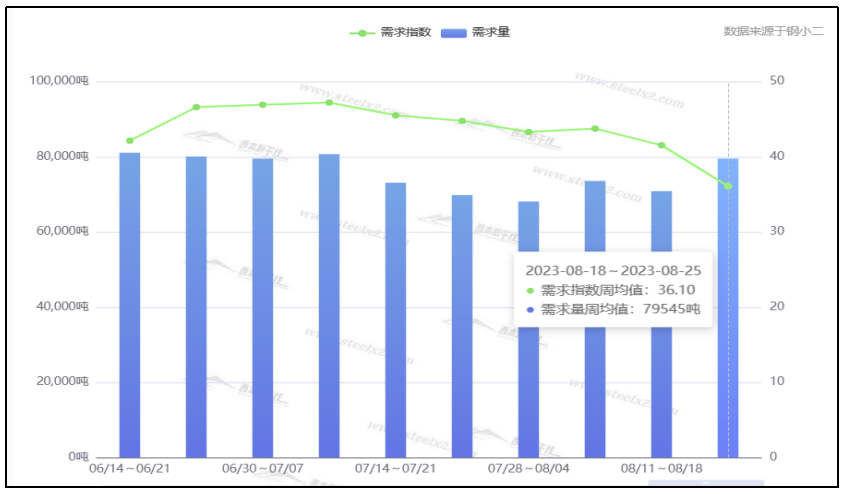

终端需求来看,据钢小二平台周均值数据显示,8月25日全国工程需求量周均值为79545吨,环比周均值上涨10.92%。其中上海周均值28898吨,环比周均值增加;广州4248吨,环比周均值下降;杭州5430吨,环比周均值增加。工程需求pmi为36,需求较差。

四、宏观信息

1、各地密集部署,敲定经济“任务表”

8月以来,地方发展改革委陆续召开上半年工作会议,对标全年目标任务,安排部署下一阶段经济工作,不断推动经济运行持续好转,内生动力持续增强。其中,发挥好投资关键作用,加快重大项目建设成为重中之重。湖北省提出,加快重大项目推进,加强项目开工、建设、谋划和服务,提升投资质效保全局。山西省提出,要采取有力举措,统筹推动基础设施、社会民生、房地产、民间投资等协同发力,全力扭转投资下行不利局面。

2、三部门要求调整优化房地产信贷政策

中国人民银行、金融监管总局、中国证监会联合召开金融支持实体经济和防范化解金融风险电视会议。会议强调,调整优化房地产信贷政策。要继续推动实体经济融资成本稳中有降,规范贷款利率定价秩序,统筹考虑增量、存量及其他金融产品价格关系。发挥好存款利率市场化调整机制的重要作用,增强金融支持实体经济的可持续性,切实发挥好金融在促消费、稳投资、扩内需中的积极作用。

3、前7月土地使用权出让收入22875亿元

财政部数据显示,1-7月累计,全国政府性基金预算收入28596亿元,同比下降14.3%。分中央和地方看,中央政府性基金预算收入2214亿元,同比增长2.6%;地方政府性基金预算本级收入26382亿元,同比下降15.5%,其中,国有土地使用权出让收入22875亿元,同比下降19.1%。

4、多城拟降低二套房首付比例

福州、厦门、西安、南昌等多个城市拟于近日调整优化限购政策,降低二套房首付比例下限。对此,记者致电多家当地银行及分支机构了解情况。多数银行表示,暂未收到二套房首付比例调整通知,不过也有银行称已跟进执行。专家表示,不同于其他政策,降首付政策的实施,影响范围广泛,对新房和二手房市场都有拉动作用,从而对楼市形成支持。展望未来,房地产行业支持政策还有较大空间。

五、综合观点

本周告别三伏天,户外施工条件改善,表观需求继续上升,社会库存延续下降;期货盘面区间波动,影响市场情绪,涨跌节奏频繁切换,各地钢价震荡盘整运行。下周国内钢市如何演绎?供应端:高炉开工率83.36%,周环比下降0.73%,多家钢企发布检修计划。需求端:各地部署重大项目推进,表观需求两周回升,螺纹需求向旺季过渡。政策端:计划地方发行1.5亿特殊融资债券,调整优化房地产信贷政策,多城拟降低二套房首付比例。综合来看,江苏、山东、山西、河北等地均有钢企接到平控通知,九月平控减产预期增大,沙钢九月螺纹折扣降至3.5折,终端需求继续释放,但经济复苏缓慢,房地产下行仍是主要拖累等,基于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3980-4080元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-08-188月18日西本钢材价格指数走势预警报告

· 2023-08-118月11日西本钢材价格指数走势预警报告

· 2023-08-048月4日西本钢材价格指数走势预警报告

· 2023-07-217月21日西本钢材价格指数走势预警报告

· 2023-07-147月14日西本钢材价格指数走势预警报告

· 2023-07-077月7日西本钢材价格指数走势预警报告

· 2023-06-162023年6月16日西本钢材价格指数走势预警

· 2023-06-092023年6月9日西本钢材价格指数走势预警

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月26日行业要闻早餐

2

【6月26日建筑钢市前瞻】弱稳盘整

3

上海建筑钢市日记(低位上探)

4

【6月26日建筑钢市晚报】止跌趋高

5

6月中旬重点钢企日产粗钢218.51万吨

6

第二批新增债额度已下达

7

bdi指数触及两周低点

8

夜盘国内期货主力合约涨跌不一

9

6月26日国内废钢行情汇总